实验七(G)ARCH模型在金融数据中的应用一、实验目的理解自回归异方差(ARCH)模型的概念及建立的必要性和适用的场合

了解(G)ARCH模型的各种不同类型,如GARCH-M模型(GARCHinmean),EGARCH模型(ExponentialGARCH)和TARCH模型(又称GJR)

掌握对(G)ARCH模型的识别、估计及如何运用Eviews软件在实证研究中实现

二、基本概念p阶自回归条件异方程ARCH(p)模型,其定义由均值方程(7

1)和条件方程方程(7

2)给出:(7

2)其中,表示t-1时刻所有可得信息的集合,为条件方差

2)表示误差项的方差由两部分组成:一个常数项和前p个时刻关于变化量的信息,用前p个时刻的残差平方表示(ARCH项)

广义自回归条件异方差GARCH(p,q)模型可表示为:(7

4)三、实验内容及要求1、实验内容:以上证指数和深证成份指数为研究对象,选取1997年1月2日~2002年12月31日共6年每个交易日上证指数和深证成份指数的收盘价为样本,完成以下实验步骤:(一)沪深股市收益率的波动性研究(二)股市收益波动非对称性的研究(三)沪深股市波动溢出效应的研究2、实验要求:(1)深刻理解本章的概念;(2)对实验步骤中提出的问题进行思考;(3)熟练掌握实验的操作步骤,并得到有关结果

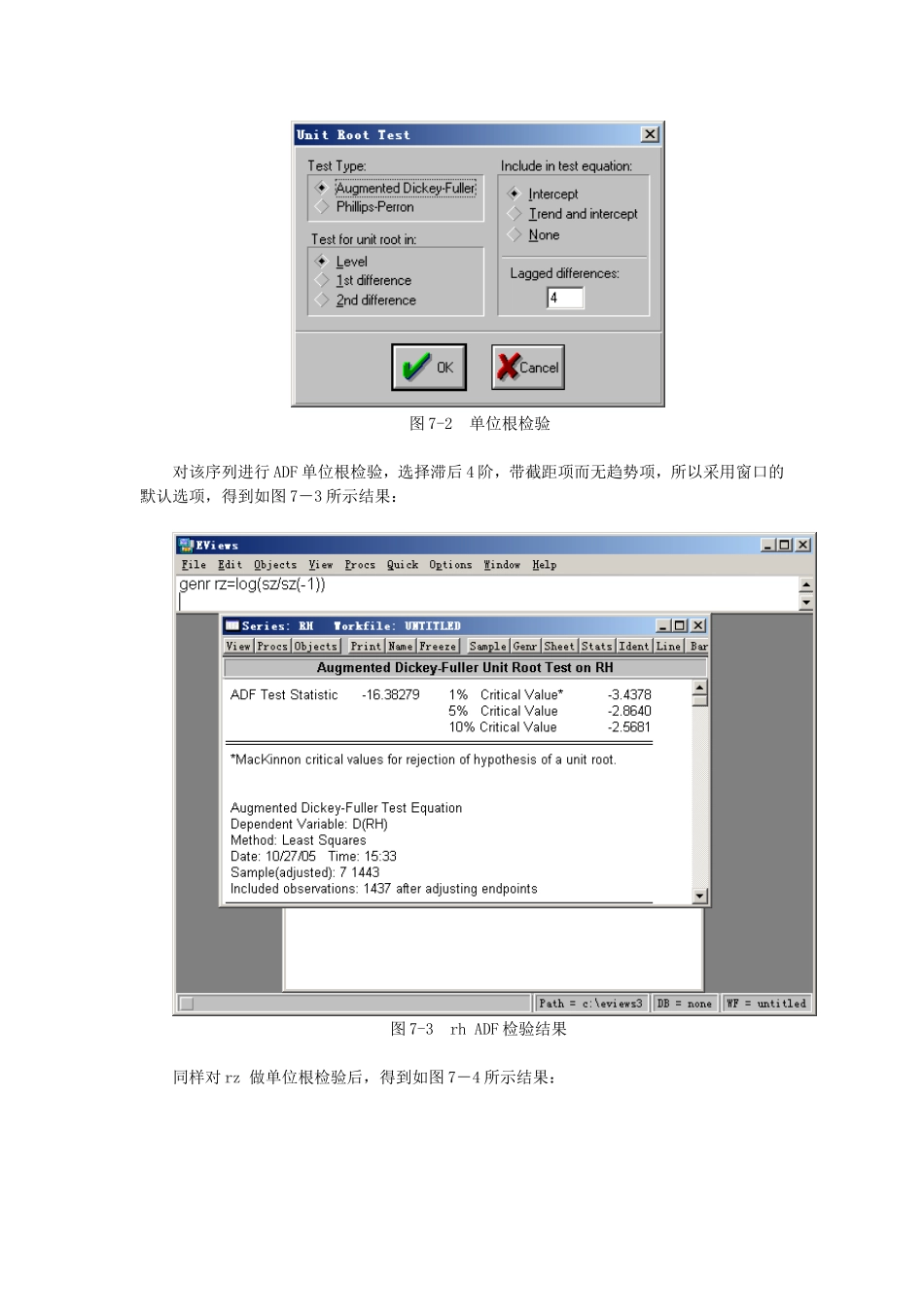

四、实验指导(一)沪深股市收益率的波动性研究1、描述性统计(1)导入数据,建立工作组打开Eviews软件,选择“File”菜单中的“NewWorkfile”选项,在“Workfilefrequency”框中选择“undatedorirregular”,在“Startobservation”和“Endobservation”框中分别输入1和1444,单击“OK”

选择“File”菜单中的“Import--ReadText-Lotus-Exce