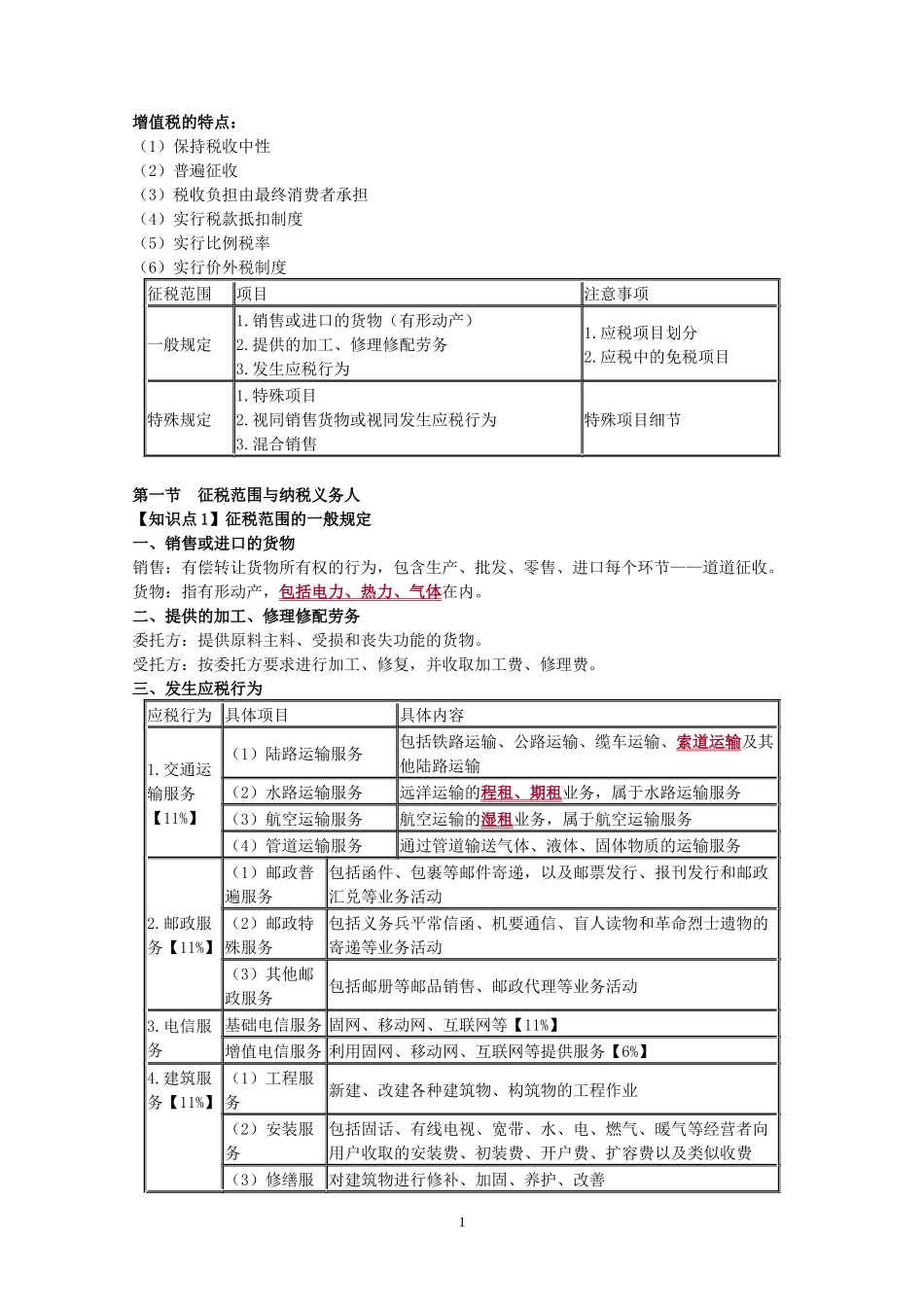

增值税的特点:(1)保持税收中性(2)普遍征收(3)税收负担由最终消费者承担(4)实行税款抵扣制度(5)实行比例税率(6)实行价外税制度征税范围项目注意事项一般规定1

销售或进口的货物(有形动产)2

提供的加工、修理修配劳务3

发生应税行为1

应税项目划分2

应税中的免税项目特殊规定1

视同销售货物或视同发生应税行为3

混合销售特殊项目细节第一节征税范围与纳税义务人【知识点1】征税范围的一般规定一、销售或进口的货物销售:有偿转让货物所有权的行为,包含生产、批发、零售、进口每个环节——道道征收

货物:指有形动产,包括电力、热力、气体在内

二、提供的加工、修理修配劳务委托方:提供原料主料、受损和丧失功能的货物

受托方:按委托方要求进行加工、修复,并收取加工费、修理费

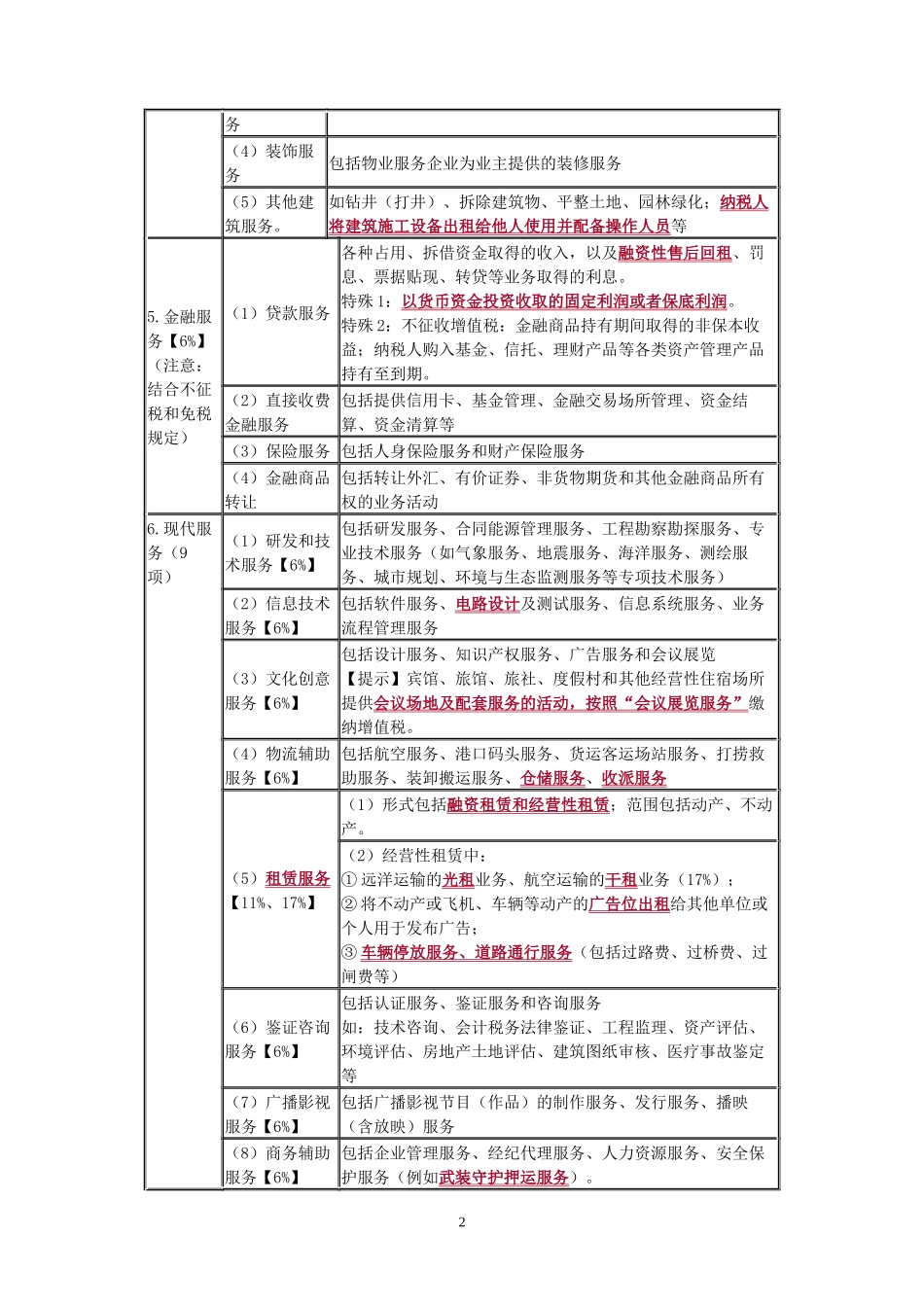

三、发生应税行为应税行为具体项目具体内容1

交通运输服务【11%】(1)陆路运输服务包括铁路运输、公路运输、缆车运输、索道运输及其他陆路运输(2)水路运输服务远洋运输的程租、期租业务,属于水路运输服务(3)航空运输服务航空运输的湿租业务,属于航空运输服务(4)管道运输服务通过管道输送气体、液体、固体物质的运输服务2

邮政服务【11%】(1)邮政普遍服务包括函件、包裹等邮件寄递,以及邮票发行、报刊发行和邮政汇兑等业务活动(2)邮政特殊服务包括义务兵平常信函、机要通信、盲人读物和革命烈士遗物的寄递等业务活动(3)其他邮政服务包括邮册等邮品销售、邮政代理等业务活动3

电信服务基础电信服务固网、移动网、互联网等【11%】增值电信服务利用固网、移动网、互联网等提供服务【6%】4

建筑服务【11%】(1)工程服务新建、改建各种建筑物、构筑物的工程作业(2)安装服务包括固话、有线电视、宽带、水、电、燃气、暖气等经营者向用户收取的安装费、初装费、开户费、扩容费以及类似收费(3)修缮服对建筑物进行修补、加固、养护、改善1