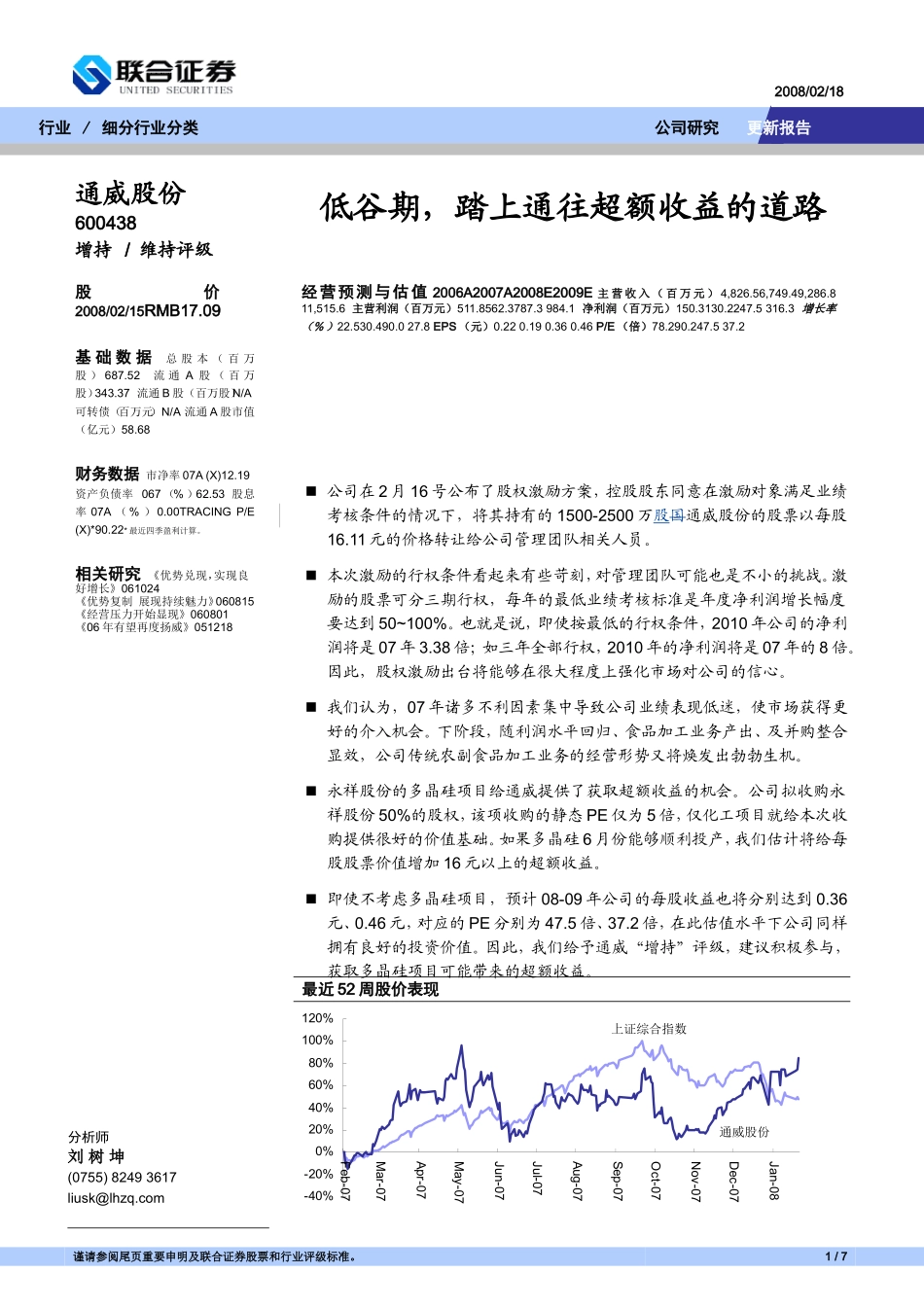

最近52周股价表现上证综合指数通威股份-40%-20%0%20%40%60%80%100%120%Feb-07Mar-07Apr-07May-07Jun-07Jul-07Aug-07Sep-07Oct-07Nov-07Dec-07Jan-08分析师刘树坤(0755)82493617liusk@lhzq

com公司研究更新报告行业/细分行业分类公司在2月16号公布了股权激励方案,控股股东同意在激励对象满足业绩考核条件的情况下,将其持有的1500-2500万股国通威股份的股票以每股16

11元的价格转让给公司管理团队相关人员

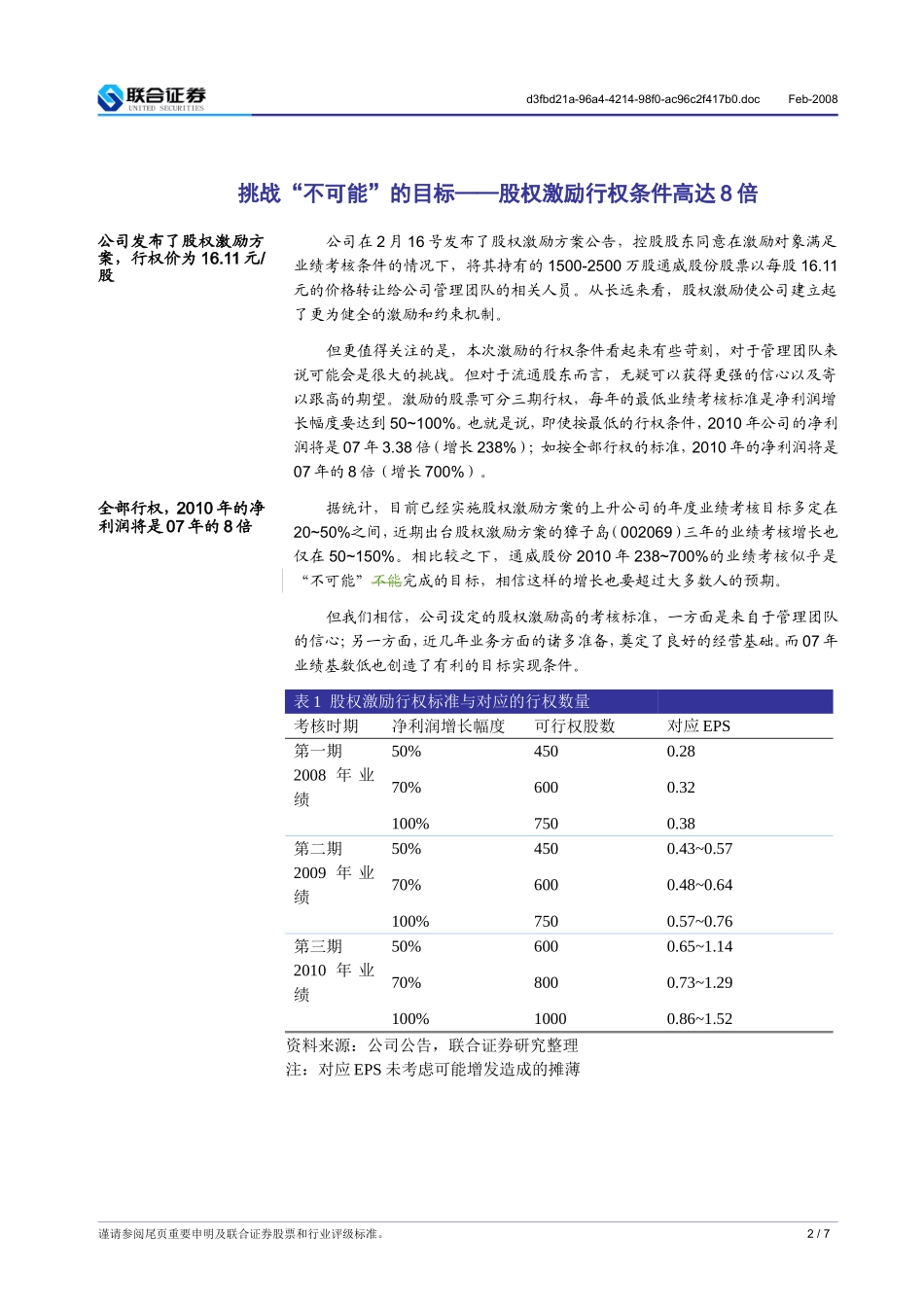

本次激励的行权条件看起来有些苛刻,对管理团队可能也是不小的挑战

激励的股票可分三期行权,每年的最低业绩考核标准是年度净利润增长幅度要达到50~100%

也就是说,即使按最低的行权条件,2010年公司的净利润将是07年3

38倍;如三年全部行权,2010年的净利润将是07年的8倍

因此,股权激励出台将能够在很大程度上强化市场对公司的信心

我们认为,07年诸多不利因素集中导致公司业绩表现低迷,使市场获得更好的介入机会

下阶段,随利润水平回归、食品加工业务产出、及并购整合显效,公司传统农副食品加工业务的经营形势又将焕发出勃勃生机

永祥股份的多晶硅项目给通威提供了获取超额收益的机会

公司拟收购永祥股份50%的股权,该项收购的静态PE仅为5倍,仅化工项目就给本次收购提供很好的价值基础

如果多晶硅6月份能够顺利投产,我们估计将给每股股票价值增加16元以上的超额收益

即使不考虑多晶硅项目,预计08-09年公司的每股收益也将分别达到0

46元,对应的PE分别为47

2倍,在此估值水平下公司同样拥有良好的投资价值

因此,我们给予通威“增持”评级,建议积极参与,获取多晶硅项目可能带来的超额收益

谨请参阅尾页重要申明及联合证券股票和行业评级标准