供给侧改革背景下宏观经济运行态势分析在经济进入新常态、经济增长速度开始下降、经济结构调整力度加大、经济增长动能转换的节点,如何在维护经济平稳运行下解决结构失衡,如何避免经济在换挡窗口因政策变更而出现落差,如何防控经济系统性风险的出现与扩散并为供给侧改革的“三去一降一补”提供温和环境,是目前一行三会需共同协调解决的难点

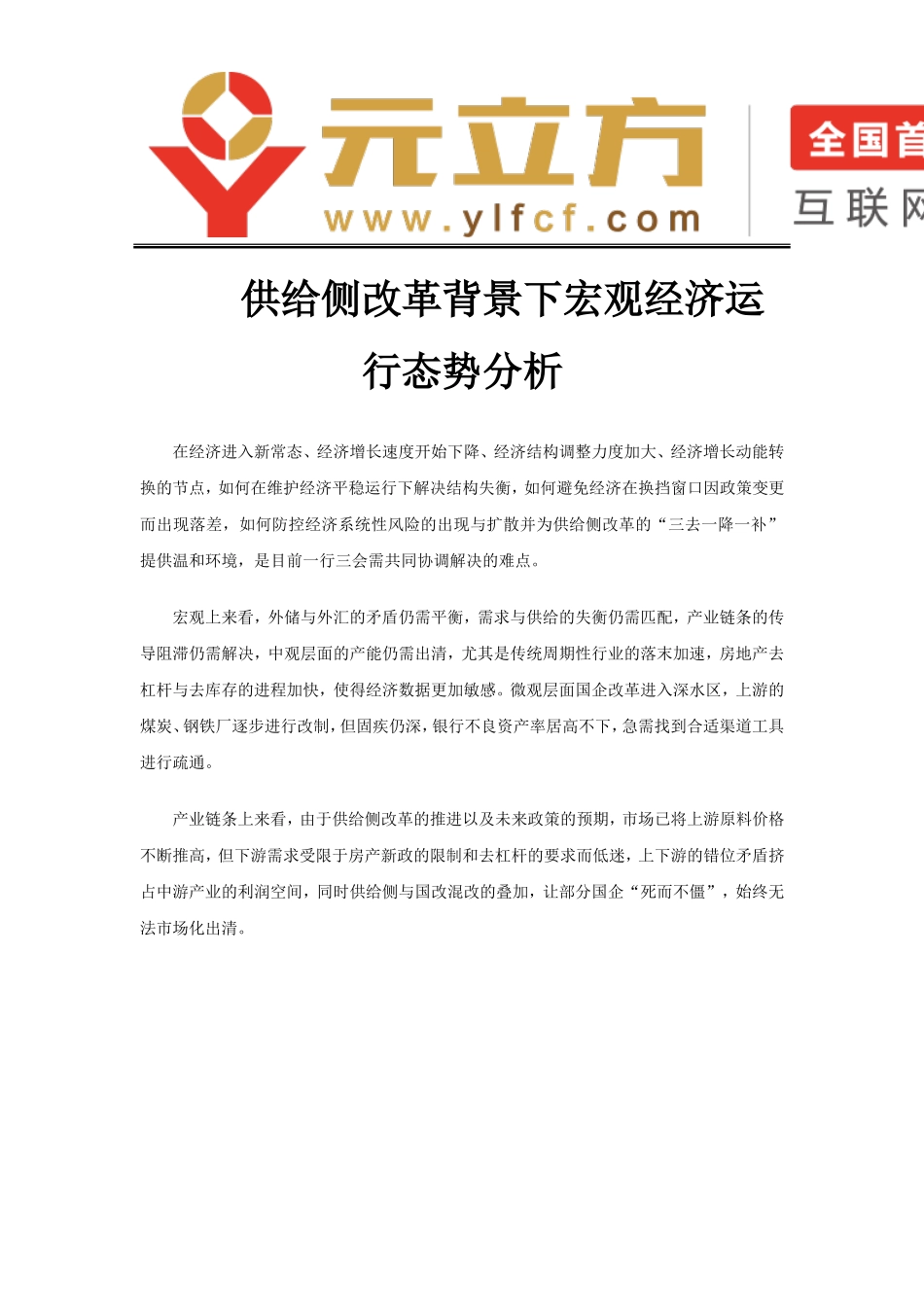

宏观上来看,外储与外汇的矛盾仍需平衡,需求与供给的失衡仍需匹配,产业链条的传导阻滞仍需解决,中观层面的产能仍需出清,尤其是传统周期性行业的落末加速,房地产去杠杆与去库存的进程加快,使得经济数据更加敏感

微观层面国企改革进入深水区,上游的煤炭、钢铁厂逐步进行改制,但固疾仍深,银行不良资产率居高不下,急需找到合适渠道工具进行疏通

产业链条上来看,由于供给侧改革的推进以及未来政策的预期,市场已将上游原料价格不断推高,但下游需求受限于房产新政的限制和去杠杆的要求而低迷,上下游的错位矛盾挤占中游产业的利润空间,同时供给侧与国改混改的叠加,让部分国企“死而不僵”,始终无法市场化出清

从货币角度来看,2016年黑天鹅事件频发,美元持续走强,人民币汇率波动加大,美元兑人民币一度下滑至6

市场保外汇还是保外储的言论左右摇摆,同时国内货币结构失衡,(M1-M2)剪刀差持续扩大,但全社会固定资产投资并未放大,而是在一定区间内持续走平,M0的增速放缓,资金开始在银行系统中沉淀,央行投放的资金既未实际流入实体经济,增加社会投资,也未进入金融系统推高资本价格,吹大资本泡沫,造成了流动性放缓沉滞于账面上

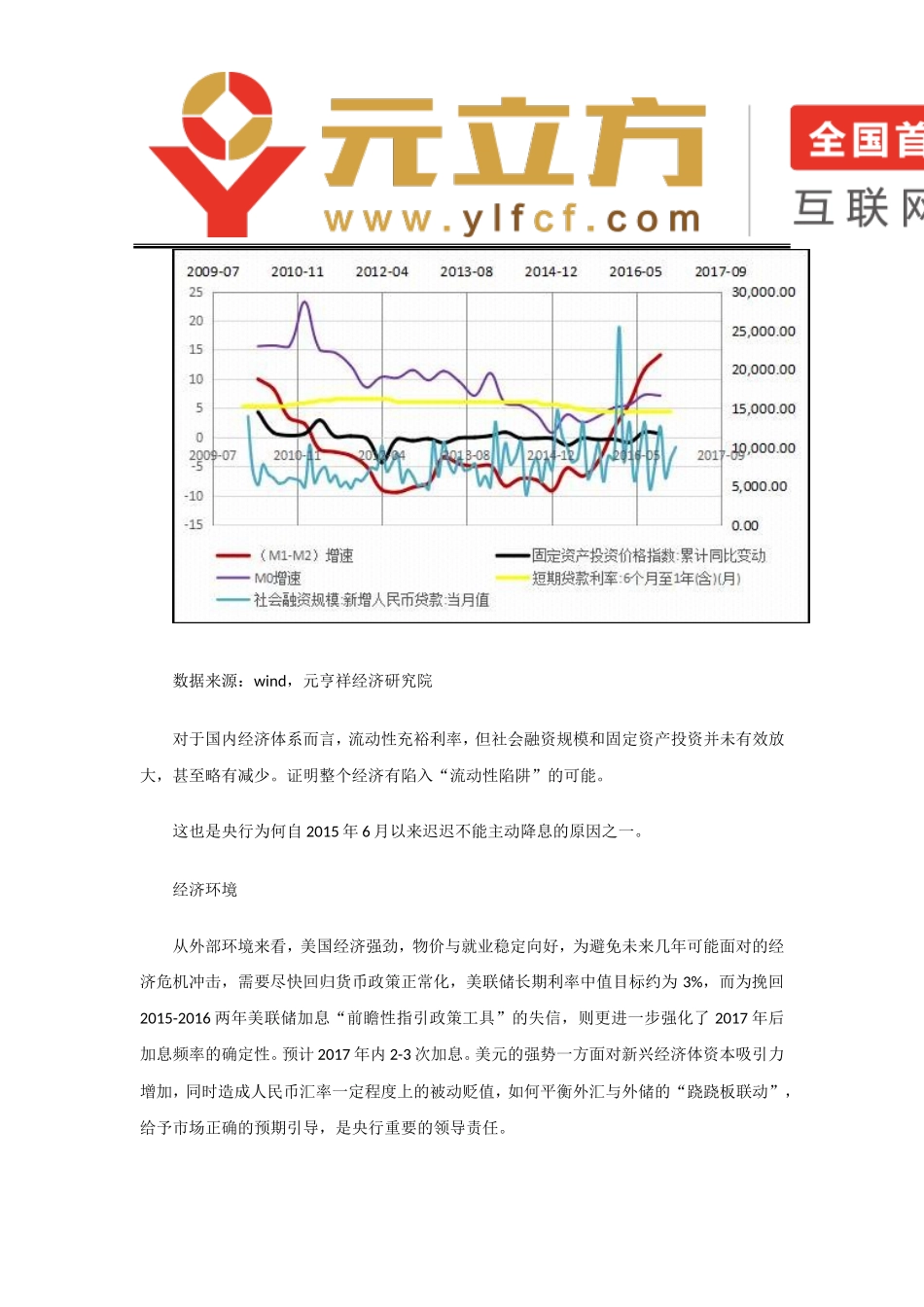

图1固定资产价格指数与货币动量数据来源:wind,元亨祥经济研究院对于国内经济体系而言,流动性充裕利率,但社会融资规模和固定资产投资并未有效放大,甚至略有减少

证明整个经济有陷入“流动性陷阱”的可能

这也是央行为何自2015年6月以来迟迟不能主动降息的原因之一

经济环境从外部环境来看