供应链金融融资模式中小企业的流动性现金需求经常会发生在采购、经营和销售三个阶段:采购阶段一方面具有较强实力供应商往往会利用自身的强势地位要挟下游购买商尽快付款,供应商的商品价格波动也会给下游企业采购带来巨大资金缺口

日常运营阶段中小企业因为库存、销售波动等原因积压大量存货,占用大量流动资金,给企业造成资金周转困难

销售阶段如果面对的是具有较强实力的购货方,货款收回期较长,也给企业带来流动资金短缺的风险

与这个过程相对应,银行融资的切入点分三个阶段

即采购阶段的预付款融资,生产阶段的存货融资,以及销售阶段的应收账款融资

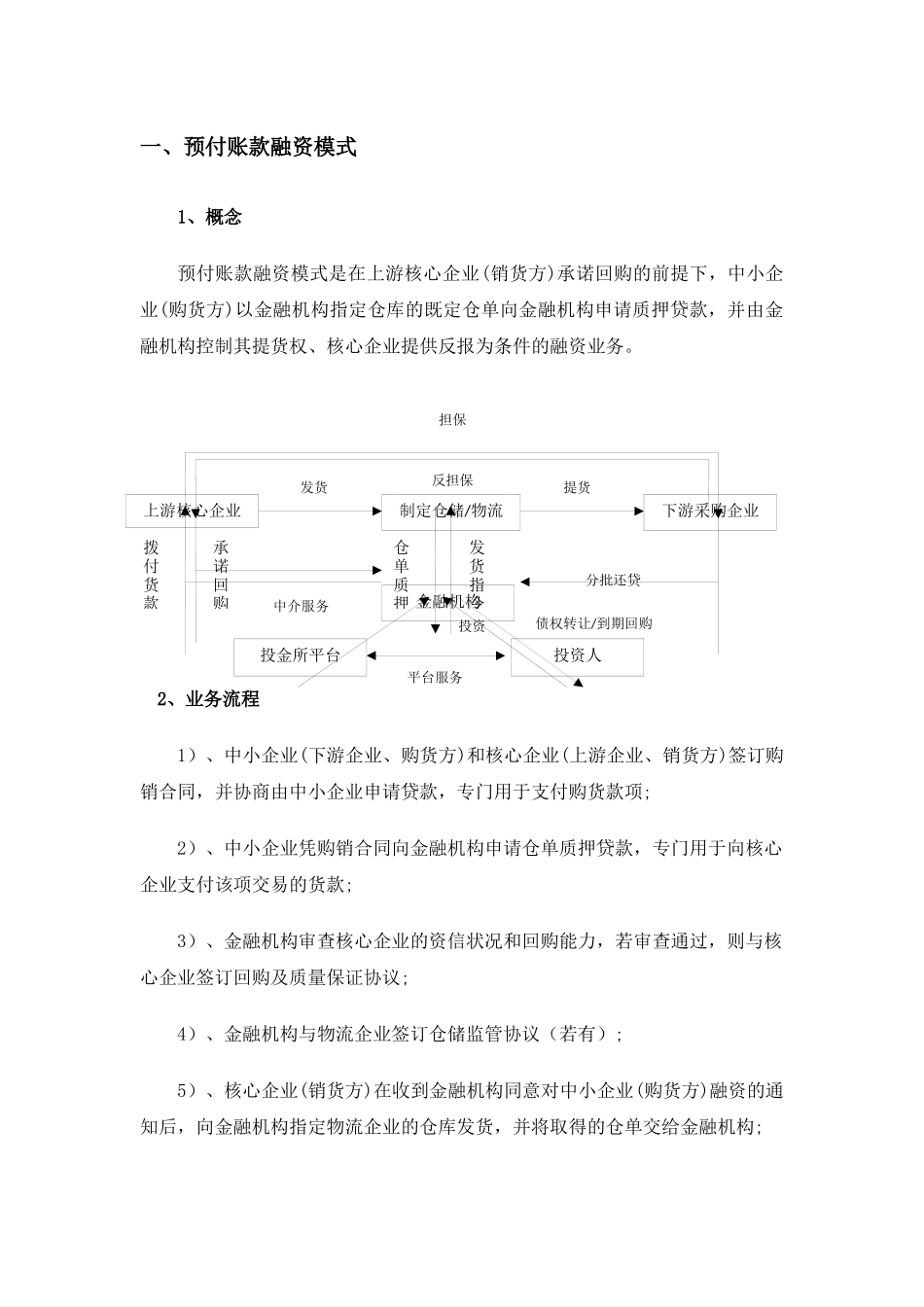

供应链融资量身定做了几种业务模式以解决中小企业的现金流缺口问题:一、预付账款融资模式1、概念预付账款融资模式是在上游核心企业(销货方)承诺回购的前提下,中小企业(购货方)以金融机构指定仓库的既定仓单向金融机构申请质押贷款,并由金融机构控制其提货权、核心企业提供反报为条件的融资业务

2、业务流程1)、中小企业(下游企业、购货方)和核心企业(上游企业、销货方)签订购销合同,并协商由中小企业申请贷款,专门用于支付购货款项;2)、中小企业凭购销合同向金融机构申请仓单质押贷款,专门用于向核心企业支付该项交易的货款;3)、金融机构审查核心企业的资信状况和回购能力,若审查通过,则与核心企业签订回购及质量保证协议;4)、金融机构与物流企业签订仓储监管协议(若有);5)、核心企业(销货方)在收到金融机构同意对中小企业(购货方)融资的通知后,向金融机构指定物流企业的仓库发货,并将取得的仓单交给金融机构;上游核心企业下游采购企业金融机构投金所平台投资人制定仓储/物流担保反担保仓单质押发货指令发货提货承诺回购拨付货款分批还贷中介服务债权转让/到期回购投资平台服务6)、金融机构收到仓单后向核心企业拨付货款;7)、中小企业缴存保证金,金融机构释放相应比例的货物提货权给中小企业,并告知物流