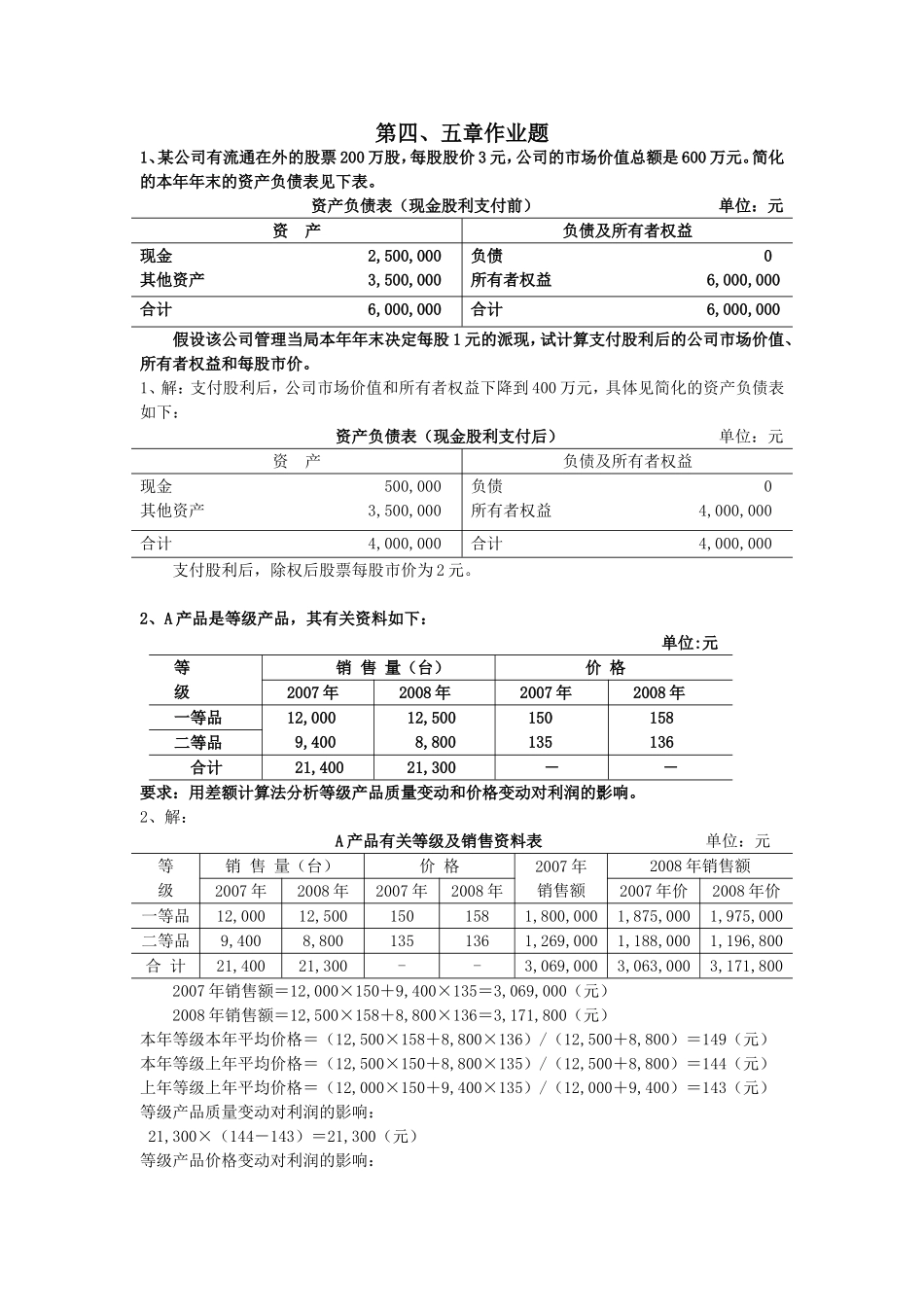

第四、五章作业题1、某公司有流通在外的股票200万股,每股股价3元,公司的市场价值总额是600万元

简化的本年年末的资产负债表见下表

资产负债表(现金股利支付前)单位:元资产负债及所有者权益现金2,500,000其他资产3,500,000负债0所有者权益6,000,000合计6,000,000合计6,000,000假设该公司管理当局本年年末决定每股1元的派现,试计算支付股利后的公司市场价值、所有者权益和每股市价

1、解:支付股利后,公司市场价值和所有者权益下降到400万元,具体见简化的资产负债表如下:资产负债表(现金股利支付后)单位:元资产负债及所有者权益现金500,000其他资产3,500,000负债0所有者权益4,000,000合计4,000,000合计4,000,000支付股利后,除权后股票每股市价为2元

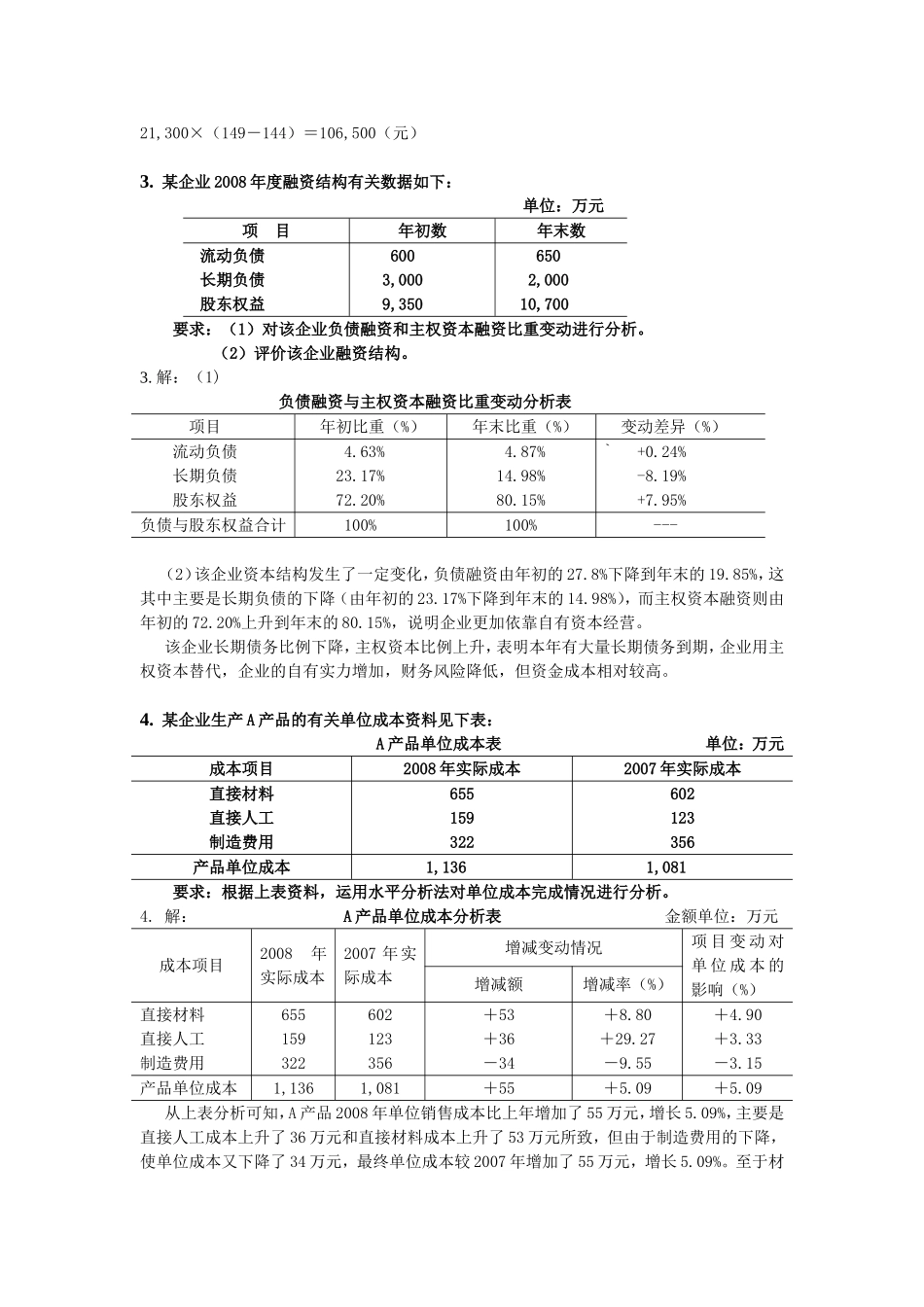

2、A产品是等级产品,其有关资料如下:单位:元等级销售量(台)价格2007年2008年2007年2008年一等品12,0009,40012,5008,800150135158136二等品合计21,40021,300--要求:用差额计算法分析等级产品质量变动和价格变动对利润的影响

2、解:A产品有关等级及销售资料表单位:元等级销售量(台)价格2007年销售额2008年销售额2007年2008年2007年2008年2007年价2008年价一等品12,00012,5001501581,800,0001,875,0001,975,000二等品9,4008,8001351361,269,0001,188,0001,196,800合计21,40021,300--3,069,0003,063,0003,171,8002007年销售额=12,000×150+9,400×135=3,069,000(元)2008年销售额=12,500×158+8,800×136=3,171,800(元