应收账款应收账款(Receivables)指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票

应收账款是伴随企业的销售行为发生而形成的一项债权

因此,应收账款的确认与收入的确认密切相关

通常在确认收入的同时,确认应收账款

该账户按不同的购货或接受劳务的单位设置明细账户进行明细核算

账户结构借方:1

借1、应向购货单位收取的购买商品、材料等账款;2

借2、代垫的包装费、运杂费;3

借3、已冲减坏账准备而又收回的坏账损失;4

借4、已贴现的承兑汇票,因承兑企业无力支付的票款;5

借5、预收工程价款的结算;6

借6、其他预收货款的结算

借方余额:尚未收回的账款8

贷1、收取购买商品、材料等账款;10

贷2、收回代垫的包装费、运杂费;11

贷3、退回的预收账款;12

贷4、企业的应收账款改用商业承兑汇票结算时;13

贷5、收到承兑的商业汇票;14

贷6、已转销而又收回的坏账损失

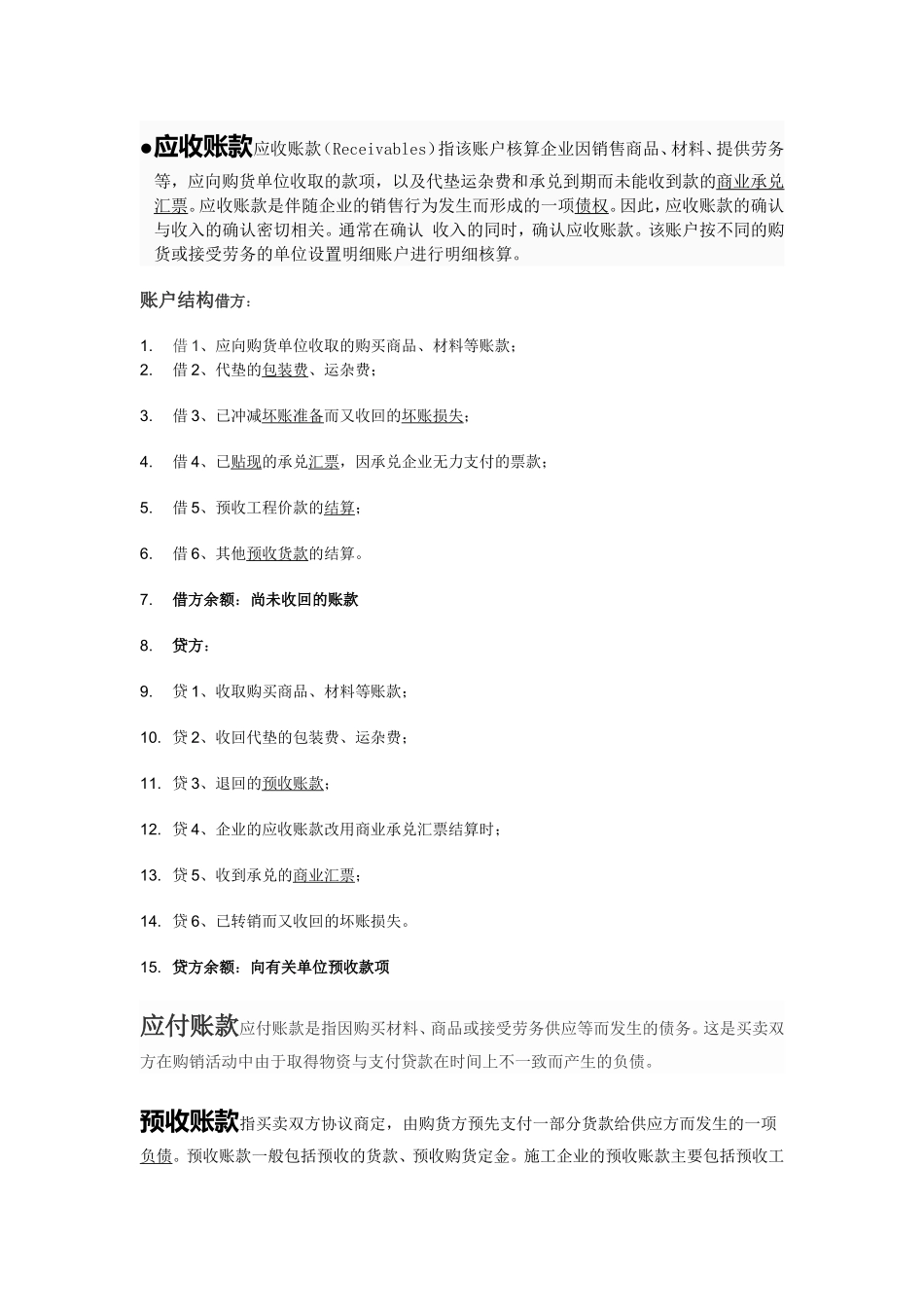

贷方余额:向有关单位预收款项应付账款应付账款是指因购买材料、商品或接受劳务供应等而发生的债务

这是买卖双方在购销活动中由于取得物资与支付贷款在时间上不一致而产生的负债

预收账款指买卖双方协议商定,由购货方预先支付一部分货款给供应方而发生的一项负债

预收账款一般包括预收的货款、预收购货定金

施工企业的预收账款主要包括预收工程款、预收备料款等

作为流动负债,预收账款不是用货币抵偿的,而是要求企业在短期内以某种商品、提供劳务或服务来抵偿

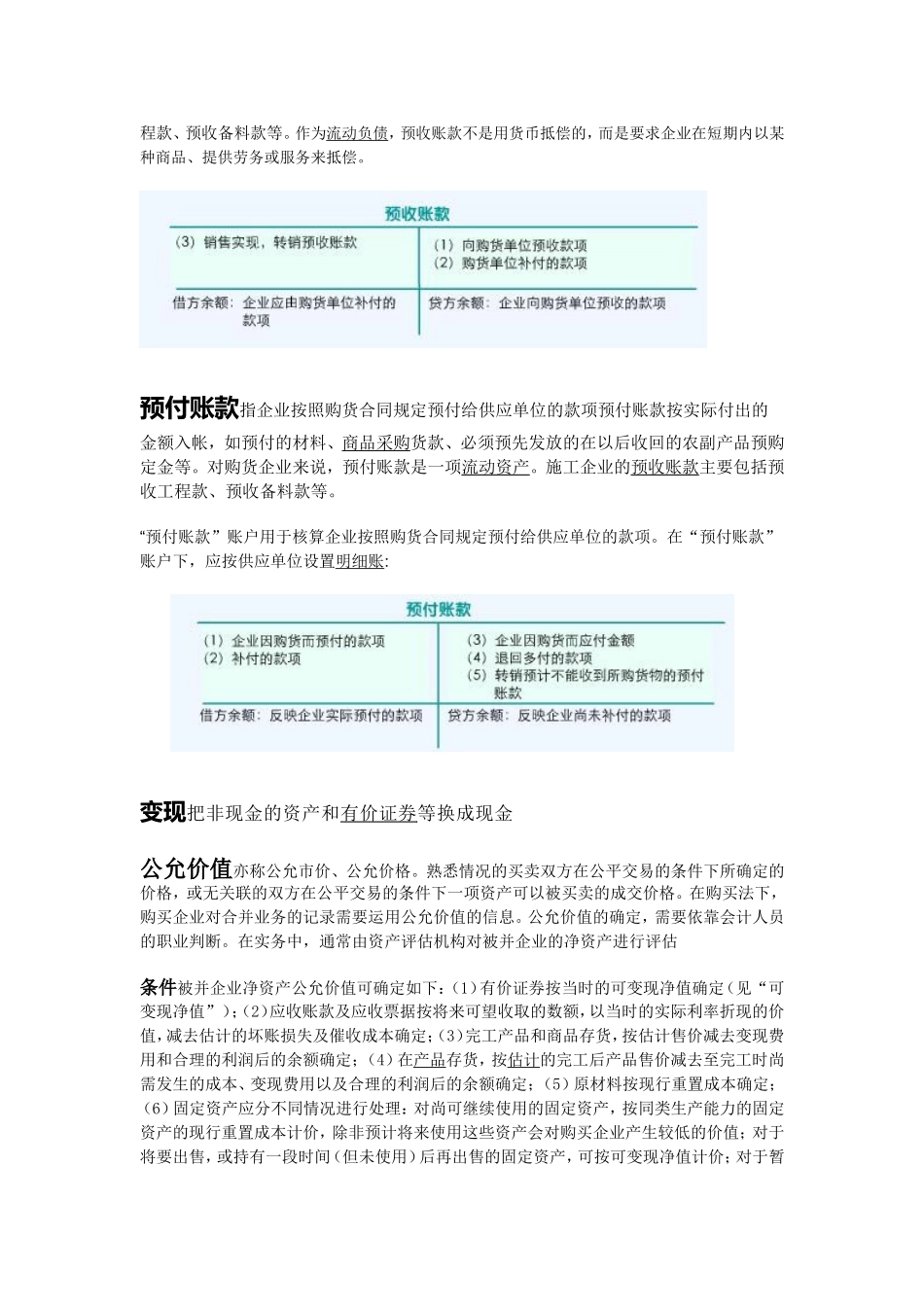

预付账款指企业按照购货合同规定预付给供应单位的款项预付账款按实际付出的金额入帐,如预付的材料、商品采购货款、必须预先发放的在以后收回的农副产品预购定金等

对购货企业来说,预付账款是一项流动资产

施工企业的预收账款主要包括预收工程款、预收备料款等

“预付账款”账户用于核算企业按照购货合同规定