第七讲如何有效控制人力成本做人力成本的分析和预算,真正作用在于控制人力成本和降低人力成本,这里有一个观念转变的问题

比如,某跨国公司要求中国的分公司把一些非核心岗位,如保安、清洁、后勤等外包出去,当时很多人思想不开窍,认为洋老板欺负人,后来认识到其实这是个很有效益的好办法

从理论上讲,人力资源总监的岗位也可以包出去,只需安排人事部文员就可以了,做做诸如调解劳动争议、招聘等具体事宜

其实,对于一个1000人的企业来说,人力资源总监把整个人力资源的体系建立起来,用软件去固化,顶多也就需要一年到一年半的时间

一、人力成本预算方法控制是建立在预算的前提下,只有控制好了,逃不脱“如来佛”的手心,然后再来说降低

那么如何来控制

又可分为两个部分:一个是做好预算,另一个是控制方法,没有预算的控制是挤压,是瞎控制

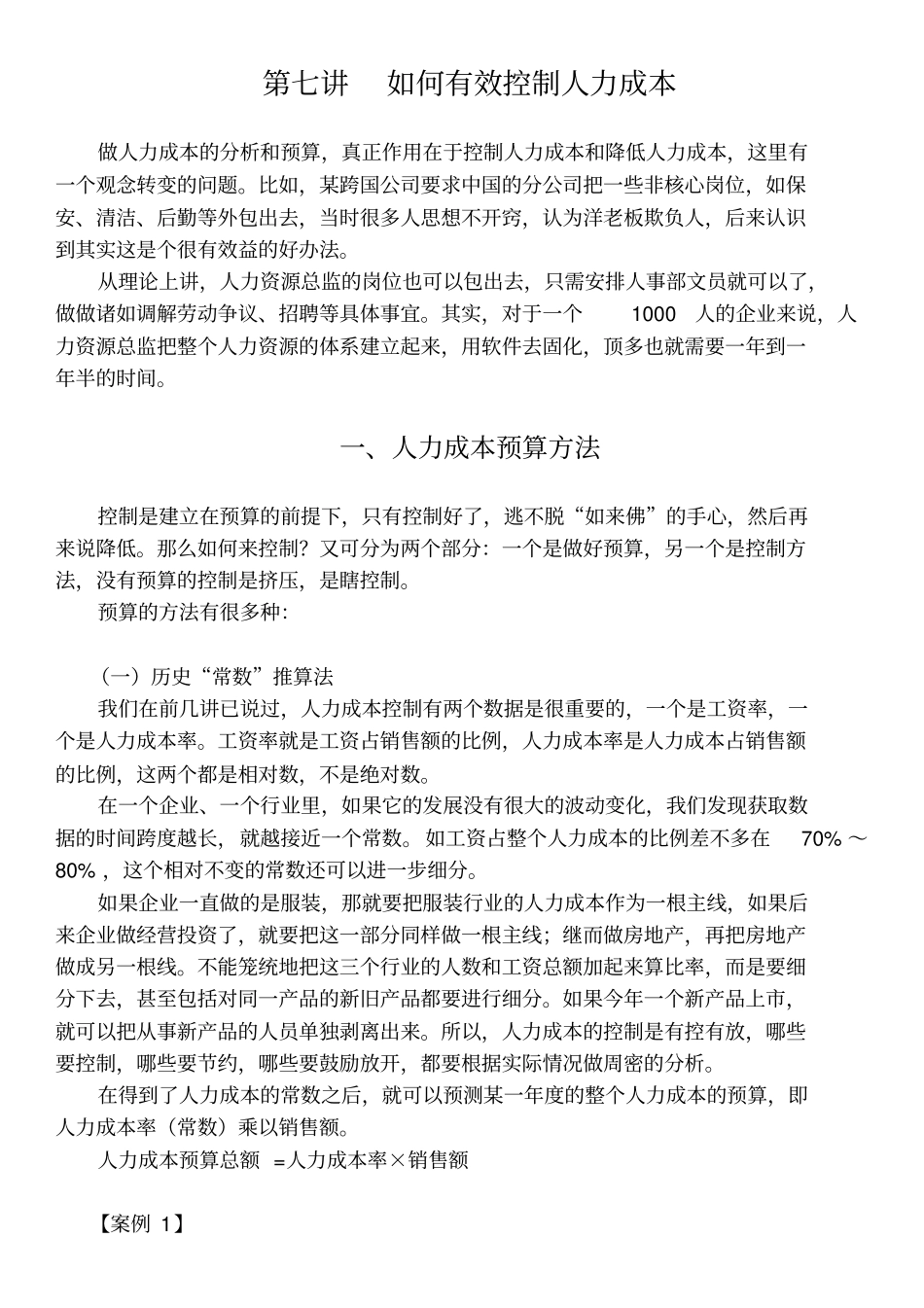

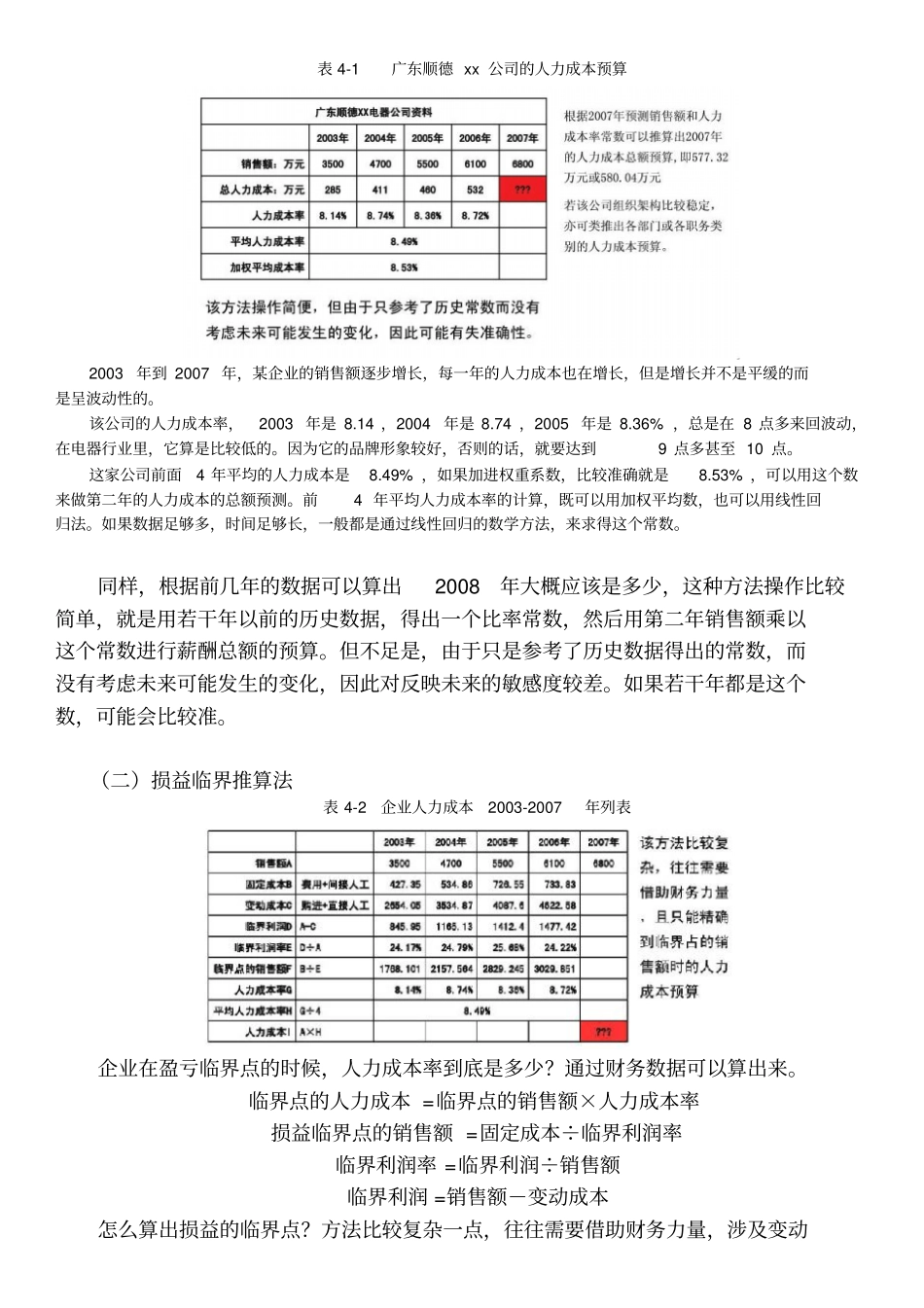

预算的方法有很多种:(一)历史“常数”推算法我们在前几讲已说过,人力成本控制有两个数据是很重要的,一个是工资率,一个是人力成本率

工资率就是工资占销售额的比例,人力成本率是人力成本占销售额的比例,这两个都是相对数,不是绝对数

在一个企业、一个行业里,如果它的发展没有很大的波动变化,我们发现获取数据的时间跨度越长,就越接近一个常数

如工资占整个人力成本的比例差不多在70%~80%,这个相对不变的常数还可以进一步细分

如果企业一直做的是服装,那就要把服装行业的人力成本作为一根主线,如果后来企业做经营投资了,就要把这一部分同样做一根主线;继而做房地产,再把房地产做成另一根线

不能笼统地把这三个行业的人数和工资总额加起来算比率,而是要细分下去,甚至包括对同一产品的新旧产品都要进行细分

如果今年一个新产品上市,就可以把从事新产品的人员单独剥离出来

所以,人力成本的控制是有控有放,哪些要控制,哪些要节约,哪些要鼓励放开,都要根据实际情况做周密的分析

在得到了人力成本的常数之后,就可以预测某一