采购成本分析与采购成本控制刘志刚采购成本的重要性

采购中心不仅仅是成本中心,同样也是利润中心

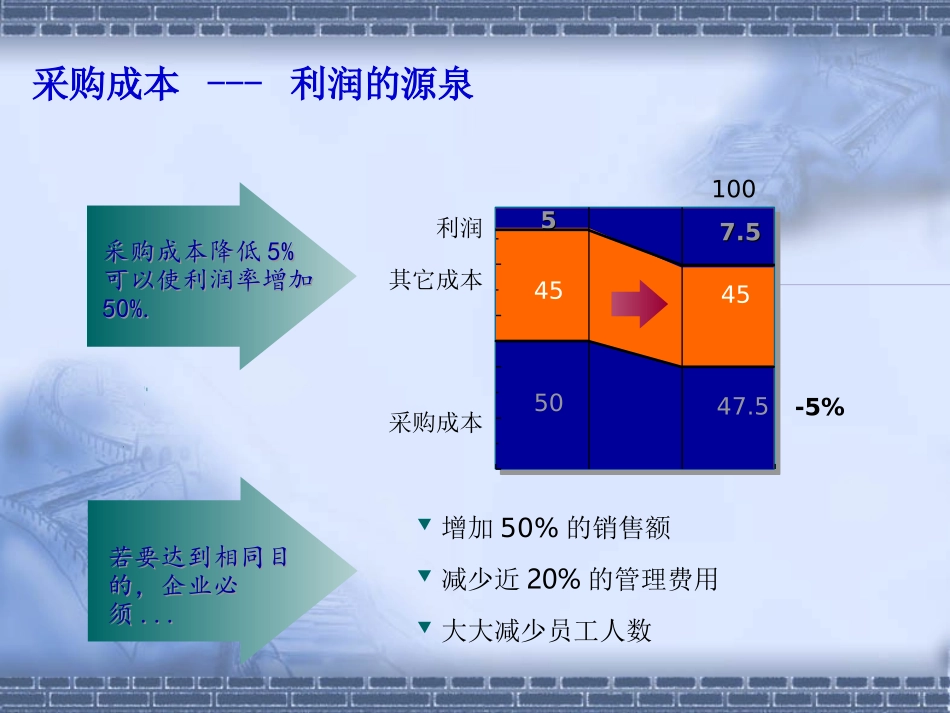

采购成本---利润的源泉采购成本降低5%可以使利润率增加50%

采购成本降低5%可以使利润率增加50%

利润其它成本采购成本10045504547

5-5%若要达到相同目的,企业必须

若要达到相同目的,企业必须

增加50%的销售额减少近20%的管理费用大大减少员工人数成本知识一、成本定义在我国传统会计学中,成本指一定条件下,为生产或销售一定产品所发生的各种耗费的货币表现

管理会计中,成本是为企业在生产经营过程中,对象化的、以货币表现的,为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价

如机会成本、沉没成本等

一、成本定义在我国传统会计学中,成本指一定条件下,为生产或销售一定产品所发生的各种耗费的货币表现

管理会计中,成本是为企业在生产经营过程中,对象化的、以货币表现的,为达到一定目的而应当或可能发生的各种经济资源的价值牺牲或代价

如机会成本、沉没成本等

二、成本分类1、成本按性质(经济内容)分类(1)外购材料:指企业为进行生产而耗用的从外购入的原材料及主要材料、半成品、辅助材料、包装物、修理用备件和低值易耗品等;(2)外购燃料:指企业为进行生产而耗用的从外部购入的各种燃料,包括固体燃料、液体燃料和气体燃料;(3)外购动力

指企业为进行生产而耗用的从外部购入的各种动力,包括热力、电力和蒸汽等;(4)工资及其福利费;(5)折旧(6)利息(7)税金(8)其他2、成本按用途分类(1)生产成本(生产费用):直接材料:直接形成产品实体的材料;直接人工:生产工人的工资及其福利费;制造费用:生产车间为生产及其管理的费用

生产成本按成本项目分类,归集到特定完工产品,则为完工产品的成本