互联网金融发展的关键是风险控制,“风险控制”已然成为诸多互联网金融企业能否长大的魔咒,这个不争的事实像一座大山摆在众多互联网金融大佬与创业者的面前

为什么阿里金融能够将它的网络小贷不良率控制在不到1%,有胆量再贷多点吗

大数据挖掘技术和互联网金融的风险控制到底是什么关系

互联网金融将怎样建立有效的风险控制生态体系

本文将带你揭开大数据挖掘与互联网金融风险控制的神秘面纱

最近互联网金融圈不仅自己玩的很开心,而且还拉上了金融界甚至央行的大佬们一起玩的很开心

尽管让互联网金融企业头痛的问题——央行征信系统不对市场开放,仍然没有解决,但至少央行的态度明朗,支持互联网金融的发展,并认为互联网金融是传统金融的有益补充

生命的神奇之处在于它总能找到一个出口

作为新生事物的互联网金融也不例外,在那扇门朝他们关闭的同时,他们却找到了另外一扇窗

在亦步亦趋的探索中,他们中的大企业通过自身力量,小企业通过联合的力量找到了适合自身发展的风险控制生态系统,正朝着良性和有序的方向发展,正如凯文凯利在他的《失控》中描述的群氓智慧那只无形的手

互联网金融掌握了可以颠覆传统金融的风控技术在不依赖央行征信系统的情况下,市场自发形成了各具特色的风险控制生态系统

大公司通过大数据挖掘,自建信用评级系统;小公司通过信息分享,借助第三方获得信用评级咨询服务

互联网金融企业的风控大致分为两种模式,一种是类似于阿里的风控模式,他们通过自身系统大量的电商交易以及支付信息数据建立了封闭系统的信用评级和风控模型

另外一种则是众多中小互联网金融公司通过贡献数据给一个中间征信机构,再分享征信信息

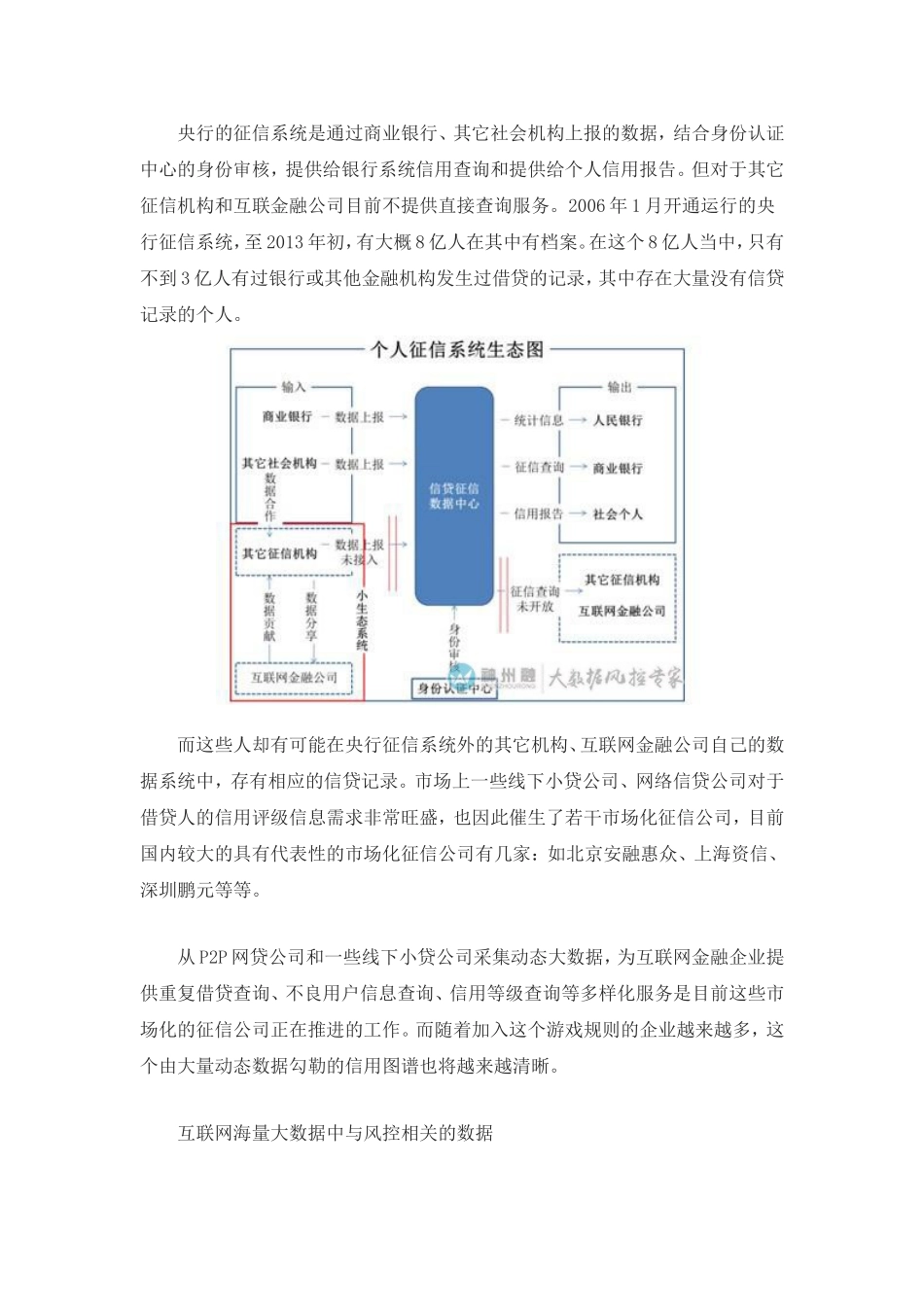

央行的征信系统是通过商业银行、其它社会机构上报的数据,结合身份认证中心的身份审核,提供给银行系统信用查询和提供给个人信用报告

但对于其它征信机构和互联金融公司目前不提供直接查询服务

2006年1月开通运行的央行征信系统,至2013年初,有