新个人所得税的分类计算新的个人所得税法已经公布2019年1月1日起正式实施

2018年四季度实行了过渡政策

一、所得项目的基本分类1

个人所得的列举项目分类根据新法规定,个人所得税应税项目分为9个明细项目,即:工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得;经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得

自2019年开始,除列名的九项所得外,不得再另列项目征收个人所得税

当然,对于九类项目的具体解释和包括的范围还需要实施条例的进一步明确

个税税率特点的分类根据新个税的计算方式,将个税分为三类:(1)综合所得:具体包括工资、薪金所得;劳务报酬所得;稿酬所得;特许权使用费所得四个项目所得

(2)经营所得:将经营所得一项实行单独的计算

(3)特定所得:新法对利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得四项归类一起,采用比例税率,但没有归集名称,笔者根据其都是针对特定性质的所得项目的特点,简称为特定所得

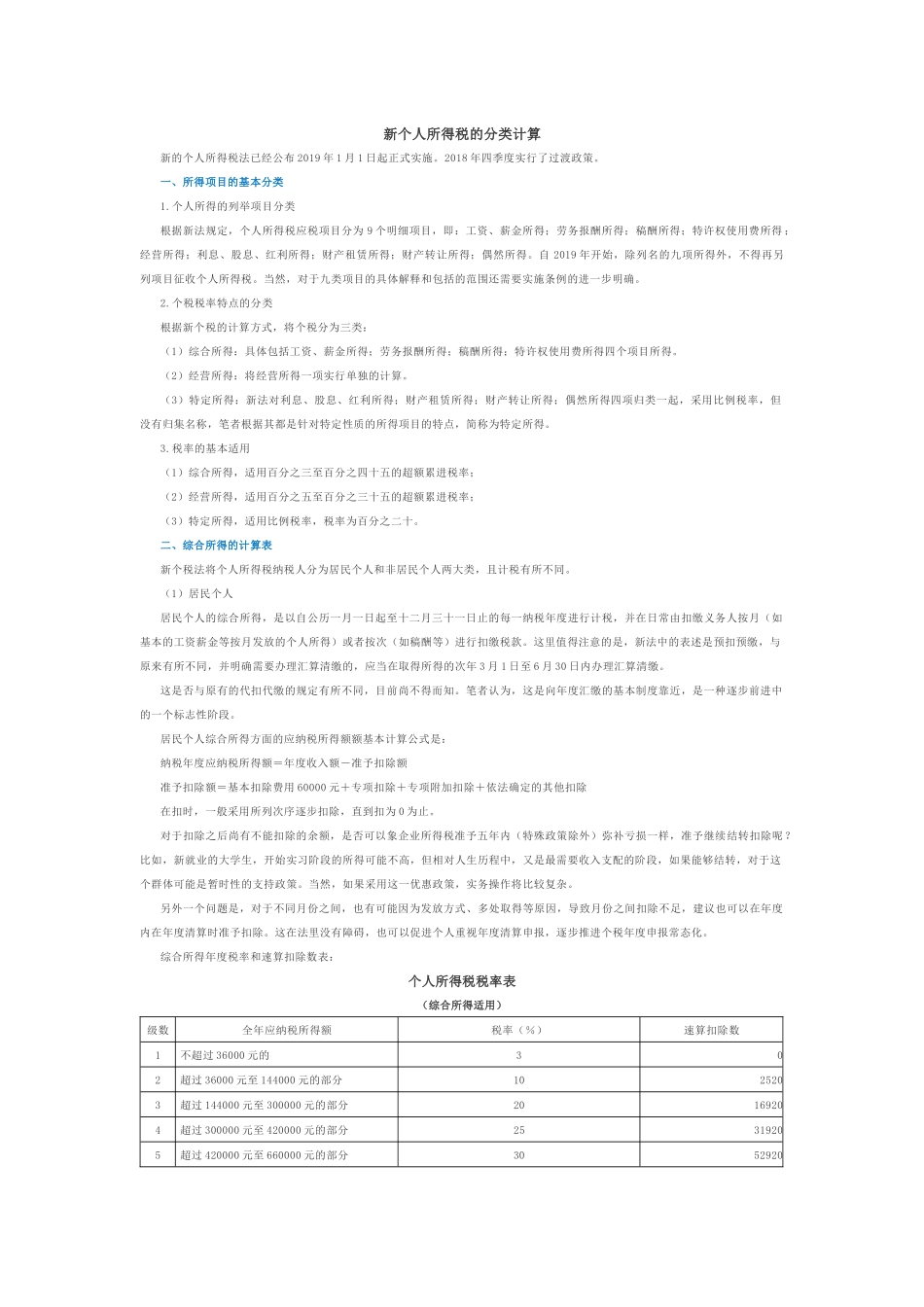

税率的基本适用(1)综合所得,适用百分之三至百分之四十五的超额累进税率;(2)经营所得,适用百分之五至百分之三十五的超额累进税率;(3)特定所得,适用比例税率,税率为百分之二十

二、综合所得的计算表新个税法将个人所得税纳税人分为居民个人和非居民个人两大类,且计税有所不同

(1)居民个人居民个人的综合所得,是以自公历一月一日起至十二月三十一日止的每一纳税年度进行计税,并在日常由扣缴义务人按月(如基本的工资薪金等按月发放的个人所得)或者按次(如稿酬等)进行扣缴税款

这里值得注意的是,新法中的表述是预扣预缴,与原来有所不同,并明确需要办理汇算清缴的,应当在取得所得的次年3月1日至6月30日内办理汇算清缴

这是否与原有的代扣代缴的规定有所不同,目前尚不得而知

笔者认为,这是向年度汇缴的基本制度靠近,是一种逐步前进中的一个标志性阶段