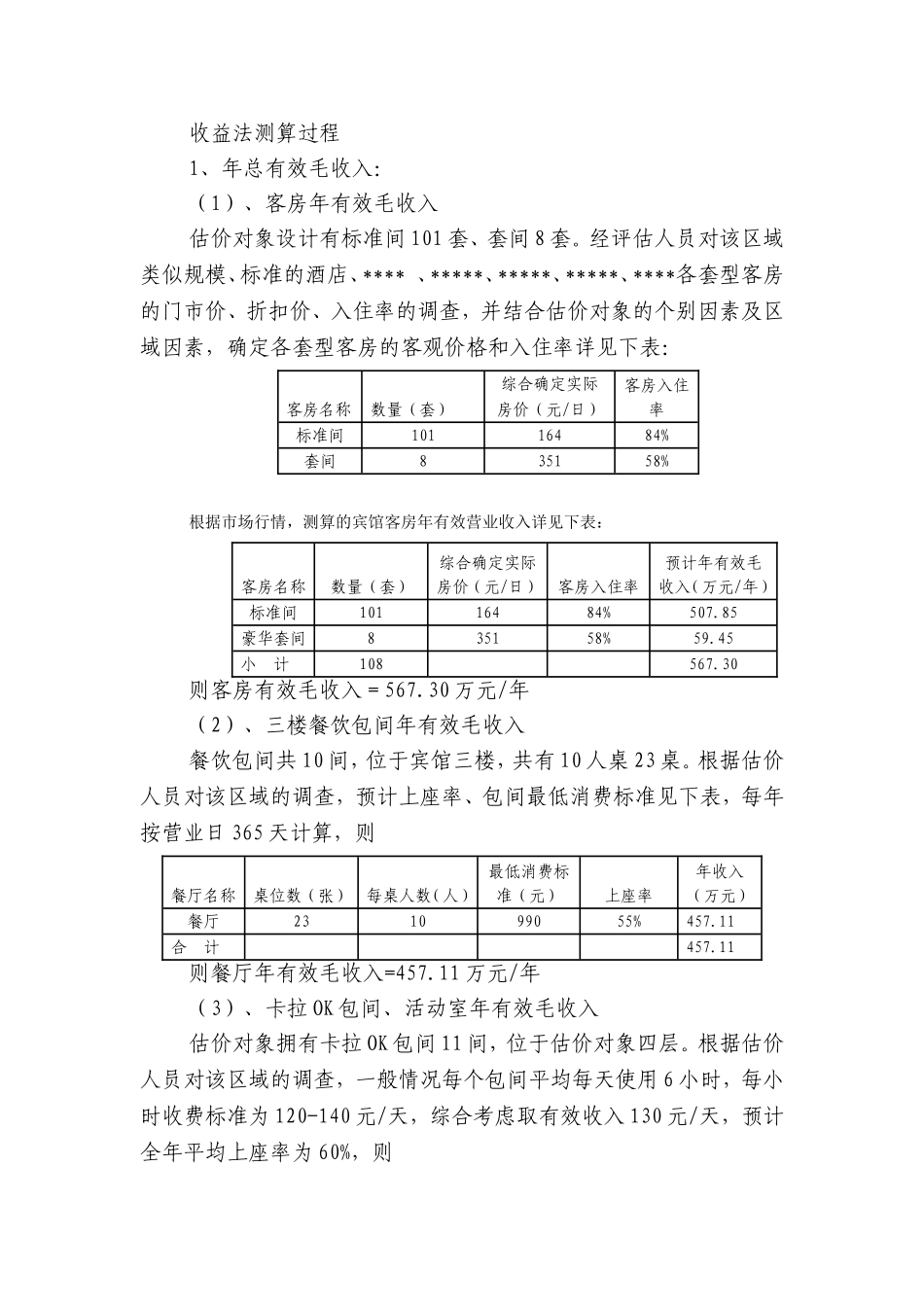

收益法测算过程1、年总有效毛收入:(1)、客房年有效毛收入估价对象设计有标准间101套、套间8套

经评估人员对该区域类似规模、标准的酒店、****、*****、*****、*****、****各套型客房的门市价、折扣价、入住率的调查,并结合估价对象的个别因素及区域因素,确定各套型客房的客观价格和入住率详见下表:客房名称数量(套)综合确定实际客房入住率房价(元/日)标准间10116484%套间835158%根据市场行情,测算的宾馆客房年有效营业收入详见下表:客房名称数量(套)综合确定实际房价(元/日)客房入住率预计年有效毛收入(万元/年)标准间10116484%507

85豪华套间835158%59

45小计108567

30则客房有效毛收入=567

30万元/年(2)、三楼餐饮包间年有效毛收入餐饮包间共10间,位于宾馆三楼,共有10人桌23桌

根据估价人员对该区域的调查,预计上座率、包间最低消费标准见下表,每年按营业日365天计算,则餐厅名称桌位数(张)每桌人数(人)最低消费标准(元)上座率年收入(万元)餐厅231099055%457

11合计457

11则餐厅年有效毛收入=457

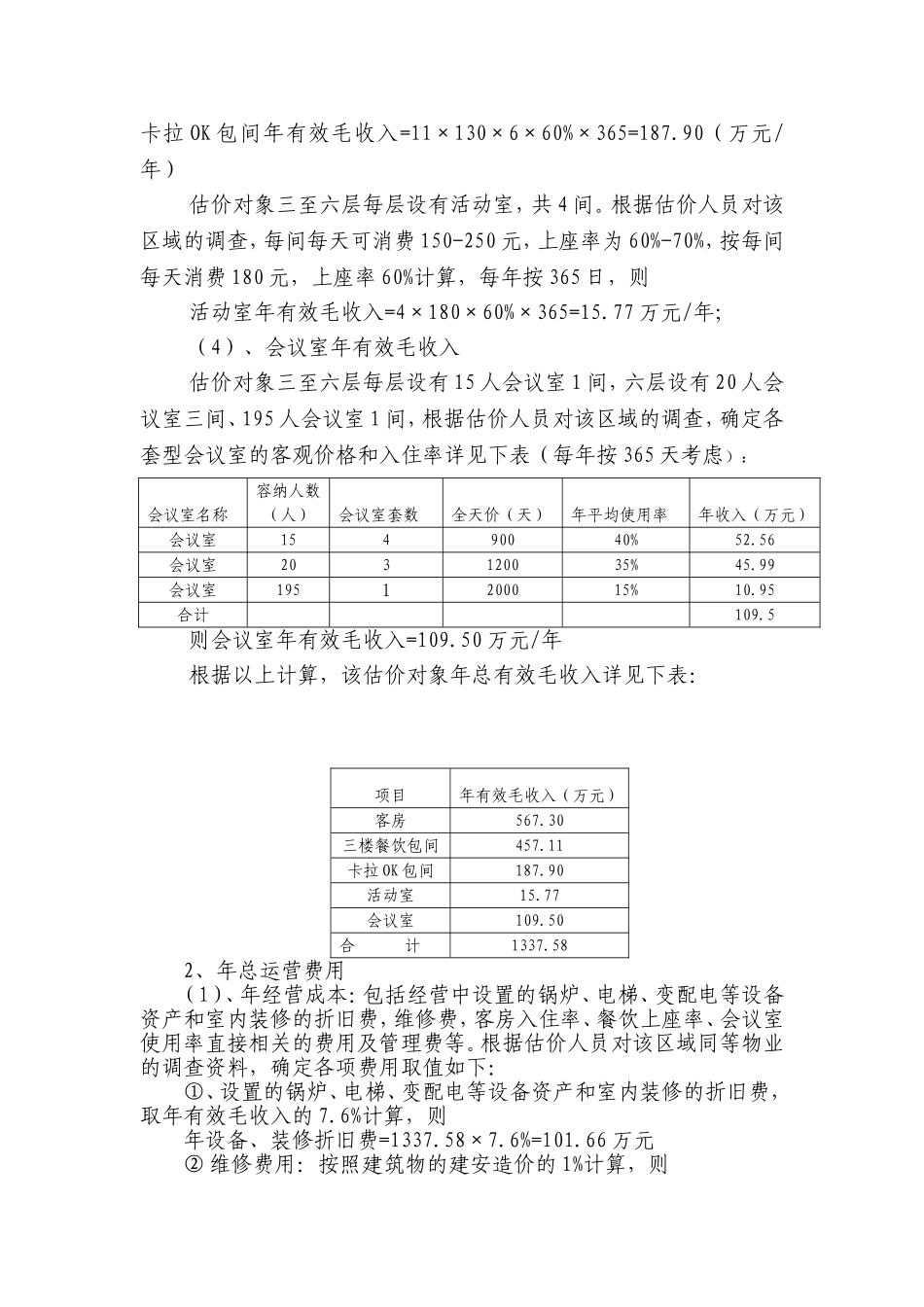

11万元/年(3)、卡拉OK包间、活动室年有效毛收入估价对象拥有卡拉OK包间11间,位于估价对象四层

根据估价人员对该区域的调查,一般情况每个包间平均每天使用6小时,每小时收费标准为120-140元/天,综合考虑取有效收入130元/天,预计全年平均上座率为60%,则卡拉OK包间年有效毛收入=11×130×6×60%×365=187

90(万元/年)估价对象三至六层每层设有活动室,共4间

根据估价人员对该区域的调查,每间每天可消费150-250元,上座率为60%-70%,按每间每天消费180元,上座率60%计算,每年按365日,则活动室年有效毛收入=4×180×60%×365=15

77万元/年;