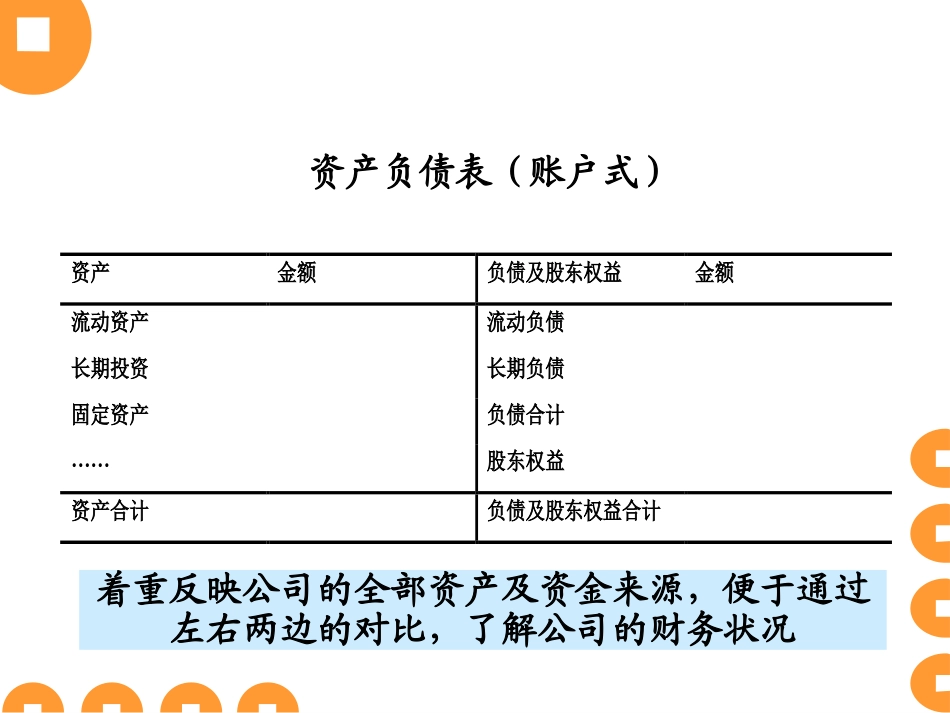

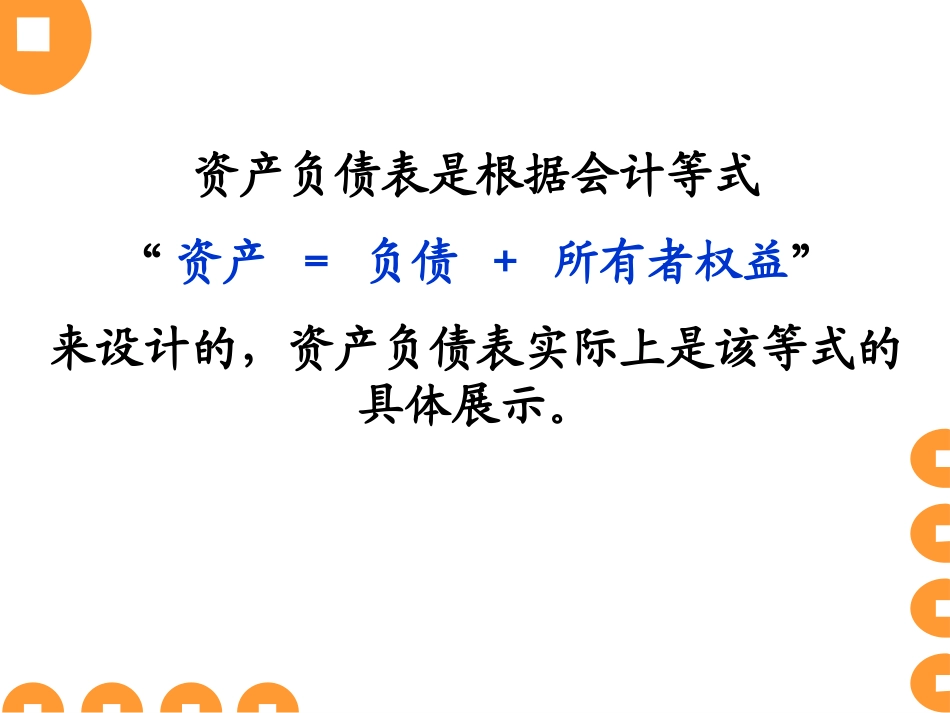

《《资产负债表资产负债表》》解读解读资产负债表(账户式)资产金额负债及股东权益金额流动资产流动负债长期投资长期负债固定资产负债合计……股东权益资产合计负债及股东权益合计着重反映公司的全部资产及资金来源,便于通过左右两边的对比,了解公司的财务状况资产负债表是根据会计等式“资产=负债+所有者权益”来设计的,资产负债表实际上是该等式的具体展示

资产负债表的作用资产负债表的作用1

反映企业所拥有或控制的各项经济来源(资产)的数额及其分布情况

揭示企业所负担的债务(短期和长期负债)及构成,据此分析企业的偿债能力和支付能力

反映企业所有者在企业中持有的权益及权益的构成情况

通过对前后连续各期资产负债表相关内容进行比较,可以反映企业财务状况的变化趋势和资本结构的变动情况

22、资产负债表、资产负债表--------三个要素三个要素资产:负债:所有者权益:要素之一:资产要素之一:资产两者划分具体界限是变现时间的长短,通常以一年为准

资产流动资产非流动资产按流动性分现金银行存款短期投资应收票据应收账款预付账款其他应收款存货…长期投资固定资产无形资产…变现能力强资产项目之一:货币资金资产项目之一:货币资金货币资金具体包括:库存现金银行存款其他货币资金资产项目之二:应收款项资产项目之二:应收款项应收票据预付账款其他应收款应收账款应收款项应收款项资产负债表资产负债表------------应收款应收款项项应收帐款、应收帐款、应收票据应收票据由销售商品提供劳务形成,如货已发出但款未收取预付帐款预付帐款由采购商品接受劳务形成,如预付的定金其他应收款其他应收款由其他生产经营活动形成,如职工未报销的差旅费预付帐款对于企业而言,超过合同约定期或完成约定事项后未归还的余款等同于应收帐款资产项目之三:资产项目之三:存货存货制造业存货服务业存货工程技术存货原材料、在产品、半成品、产成品