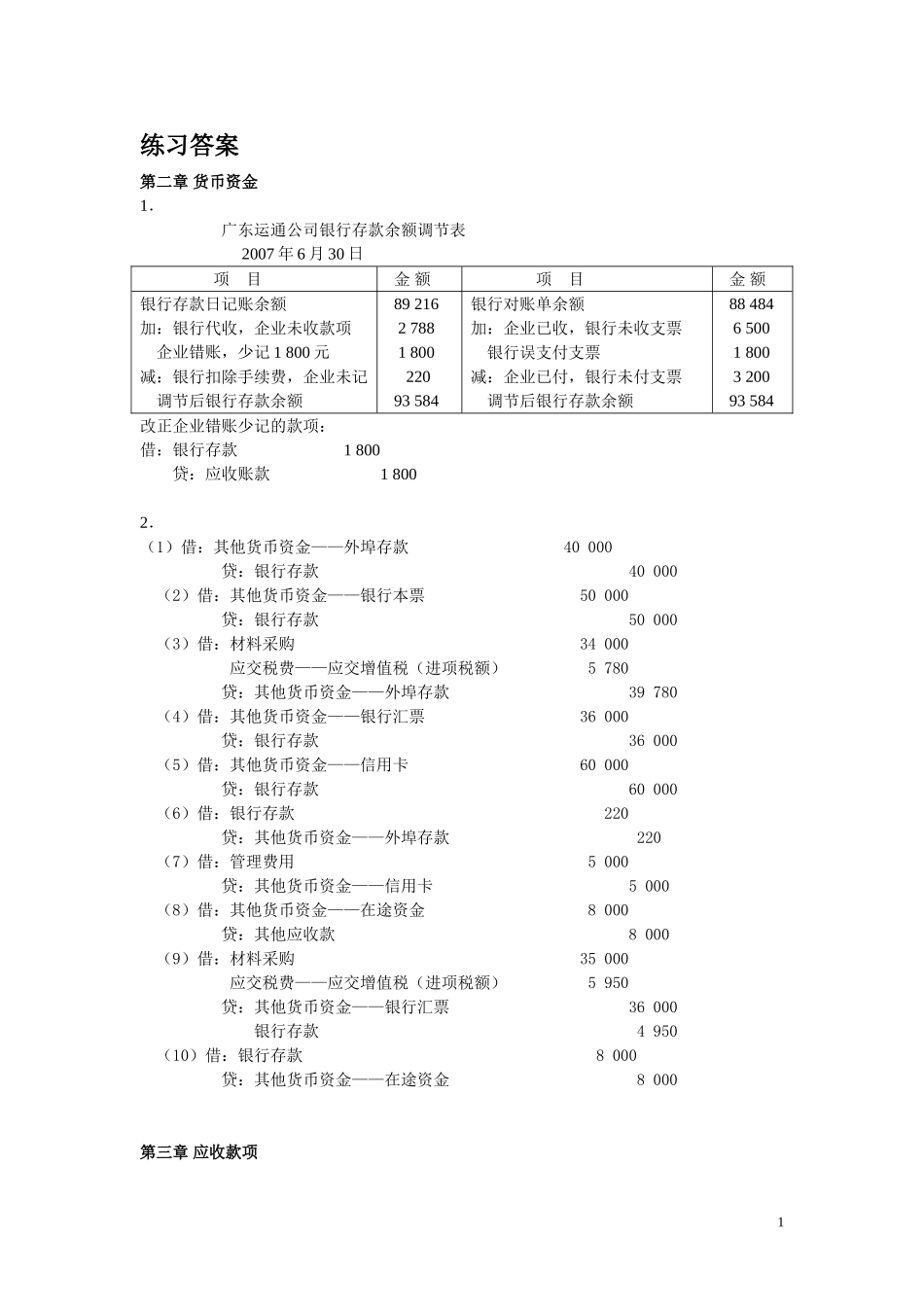

练习答案第二章货币资金1.广东运通公司银行存款余额调节表2007年6月30日项目金额项目金额银行存款日记账余额加:银行代收,企业未收款项企业错账,少记1800元减:银行扣除手续费,企业未记调节后银行存款余额892162788180022093584银行对账单余额加:企业已收,银行未收支票银行误支付支票减:企业已付,银行未付支票调节后银行存款余额8848465001800320093584改正企业错账少记的款项:借:银行存款1800贷:应收账款18002.(1)借:其他货币资金——外埠存款40000贷:银行存款40000(2)借:其他货币资金——银行本票50000贷:银行存款50000(3)借:材料采购34000应交税费——应交增值税(进项税额)5780贷:其他货币资金——外埠存款39780(4)借:其他货币资金——银行汇票36000贷:银行存款36000(5)借:其他货币资金——信用卡60000贷:银行存款60000(6)借:银行存款220贷:其他货币资金——外埠存款220(7)借:管理费用5000贷:其他货币资金——信用卡5000(8)借:其他货币资金——在途资金8000贷:其他应收款8000(9)借:材料采购35000应交税费——应交增值税(进项税额)5950贷:其他货币资金——银行汇票36000银行存款4950(10)借:银行存款8000贷:其他货币资金——在途资金8000第三章应收款项11

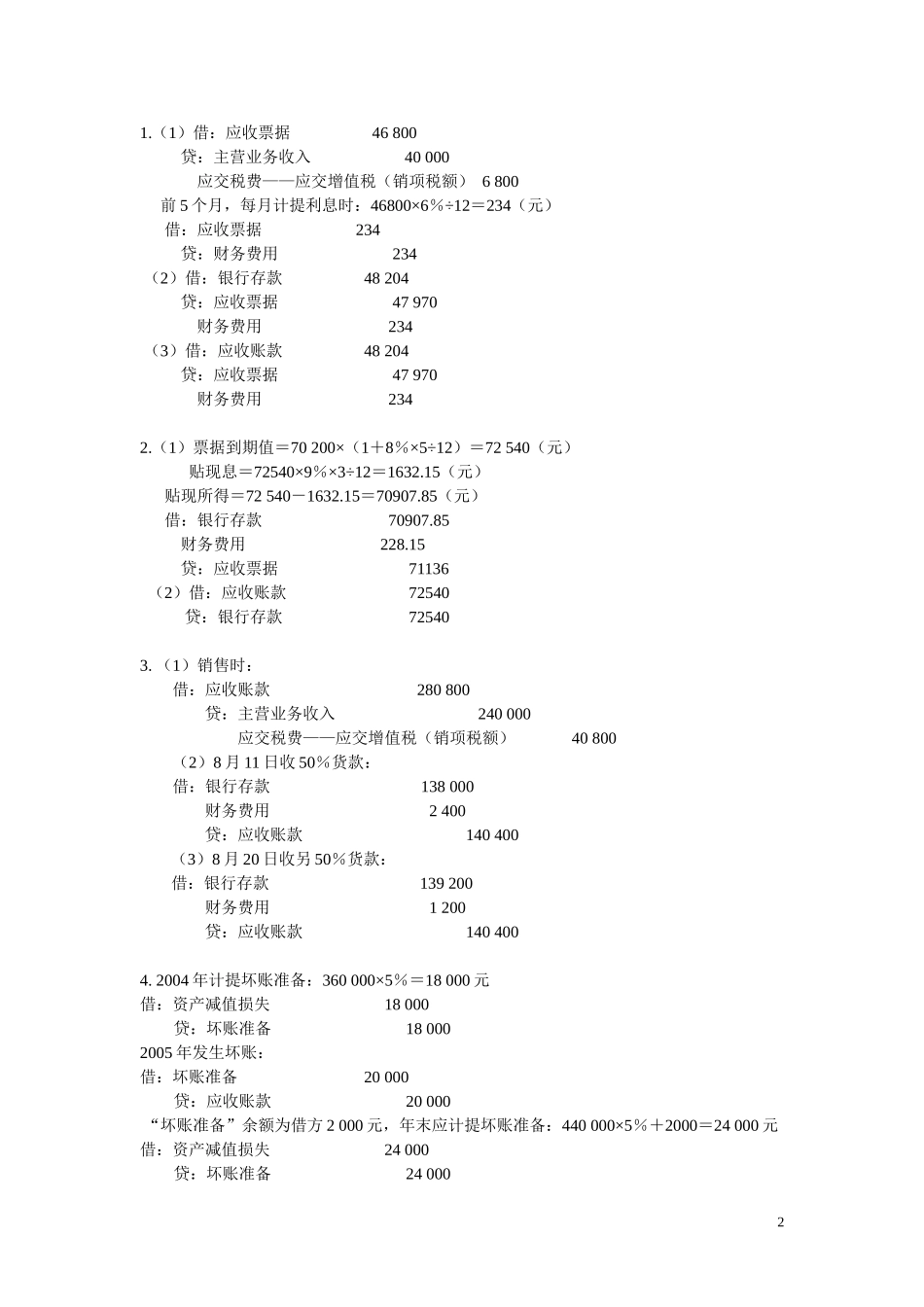

(1)借:应收票据46800贷:主营业务收入40000应交税费——应交增值税(销项税额)6800前5个月,每月计提利息时:46800×6%÷12=234(元)借:应收票据234贷:财务费用234(2)借:银行存款48204贷:应收票据47970财务费用234(3)借:应收账款48204贷:应收票据47970财务费用2342

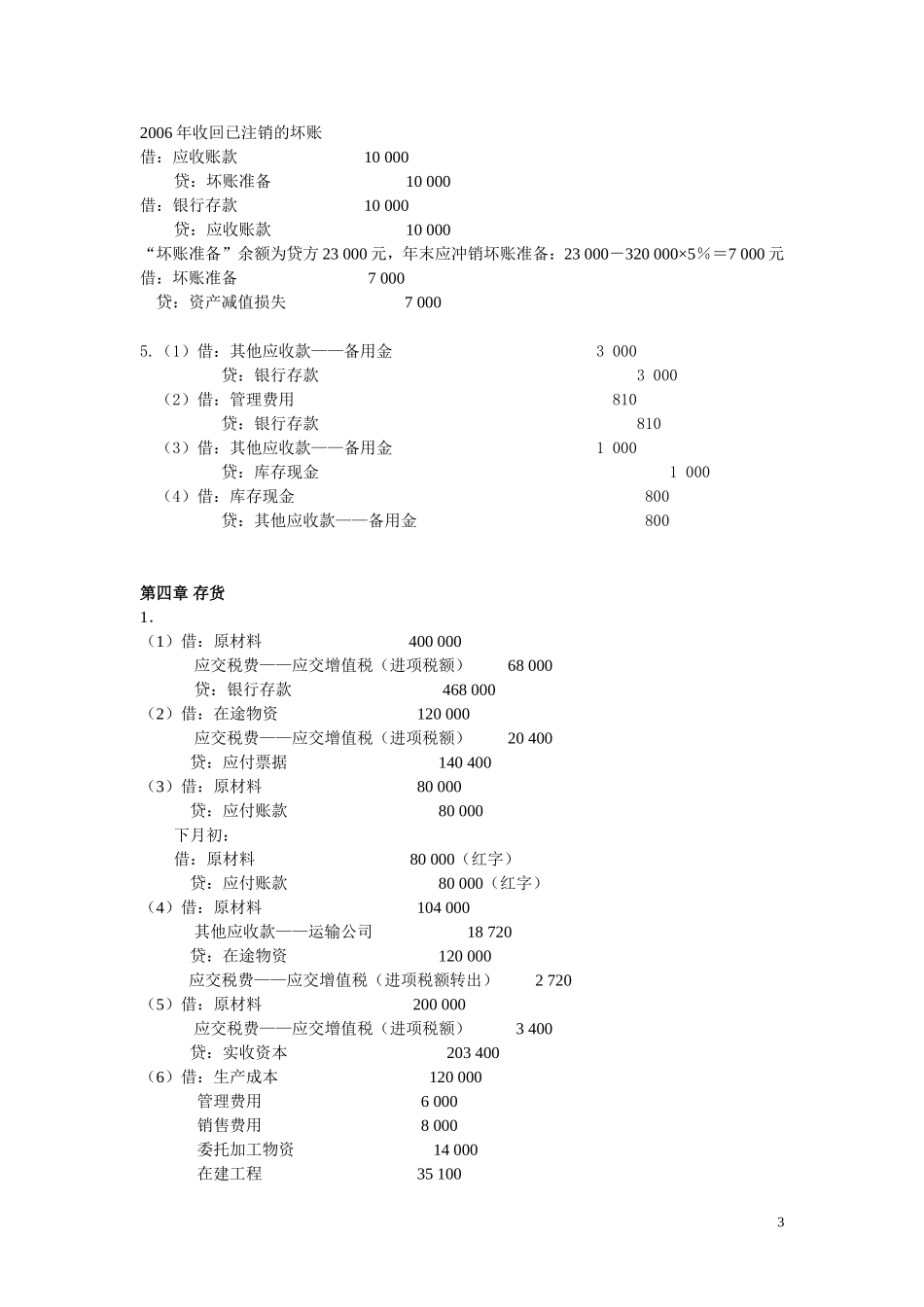

(1)票据到期值=70200×(1+8%×5÷12)=7