2证券行业研究分析3

1国际行业整体规模以发达经济体为主的国际资我市场已基本进入成熟期,即使增加速度有所放缓,但体量巨大

据麦肯锡测算,-,资我市场和投行业务全球收入的年复合增加率为1%-4%,净收入总额为3,500-4,000亿美元

1973-的复合增加率则为9

3%,同期1980-全球GDP年化增速为5

据摩根大通对全球重要投行(非整体)的净收入的统计,全球重要投行净收入从1999年的756亿美元上升至的2,077亿美元的高峰,国际金融危机后又下降至的1,435亿美元,1999年-的年复合增加率为4

预计将来几年将保持微弱增加态势

从驱动因素看,全球资我市场和投行业务的增加,既与金融机构本身业务创新、市场成熟度高度有关,也与宏观经济、国际金融危机含有一定关联度

从20世纪70年代至国际金融危机前,美国为代表的投资银行经历了多元化业务创新,投资银行收入增加显着高于全球经济增速3个百分点以上

国际金融危机后,监管力度明显加强,投资银行业务收入有所下降,加上投资银行业务已经非常成熟,预计将来几年,全球投资银行收入将与全球GDP增速保持一致

现在,国际上的金融行业是混业经营为重要业态

严格意义上,全球投资银行(证券公司)数据的可比性不高

然而,从分国别角度,由于美国、日本、韩国等国家曾经出现了较长的分业经营时期,并且混业经营放开的时间不是很长(基本都在左右),重要的投资银行并没有较深地介入商业银行和保险等其它领域,因此美、日、韩与中国相比,更具可比性

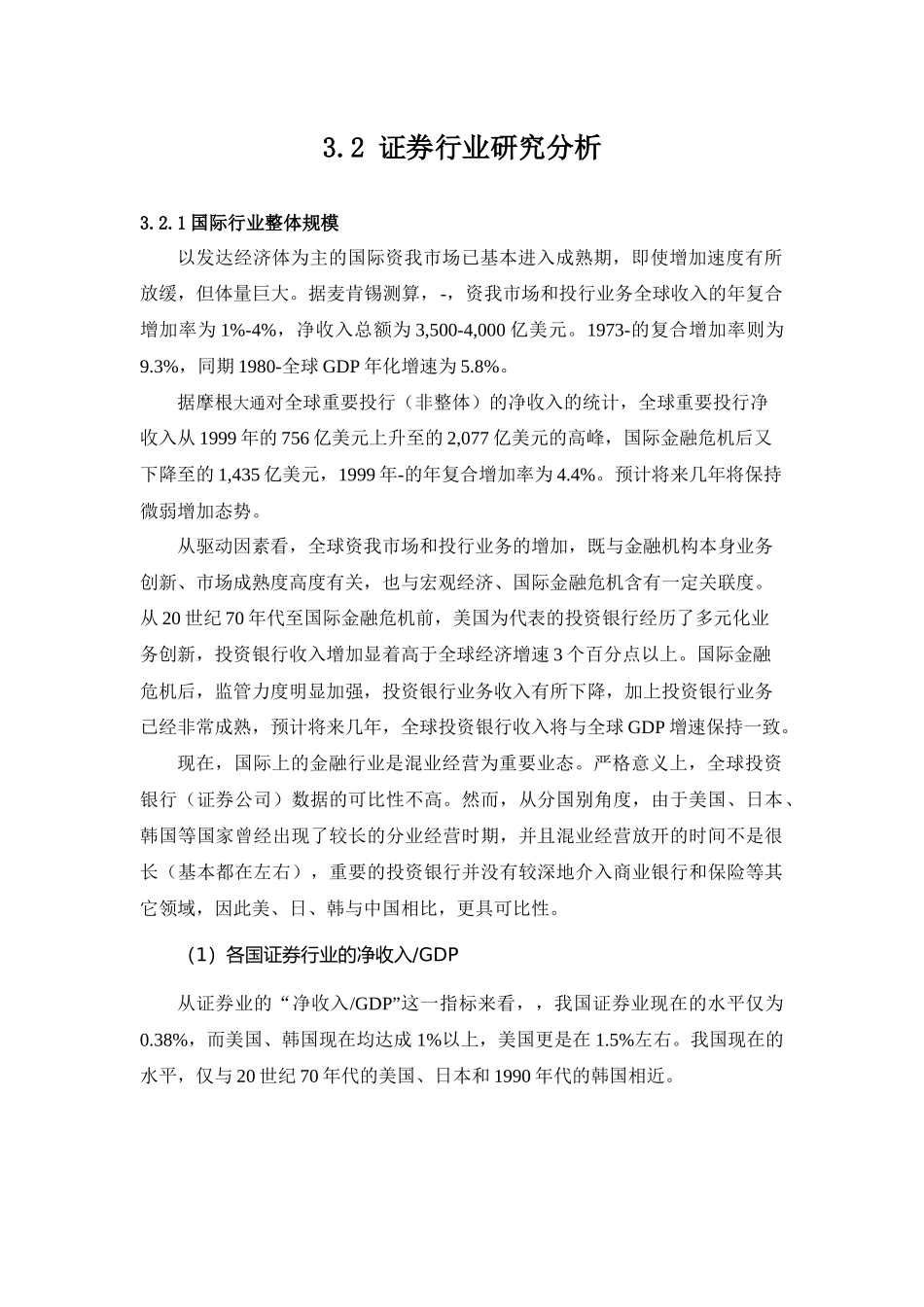

(1)各国证券行业的净收入/GDP从证券业的“净收入/GDP”这一指标来看,,我国证券业现在的水平仅为0

38%,而美国、韩国现在均达成1%以上,美国更是在1

我国现在的水平,仅与20世纪70年代的美国、日本和1990年代的韩国相近

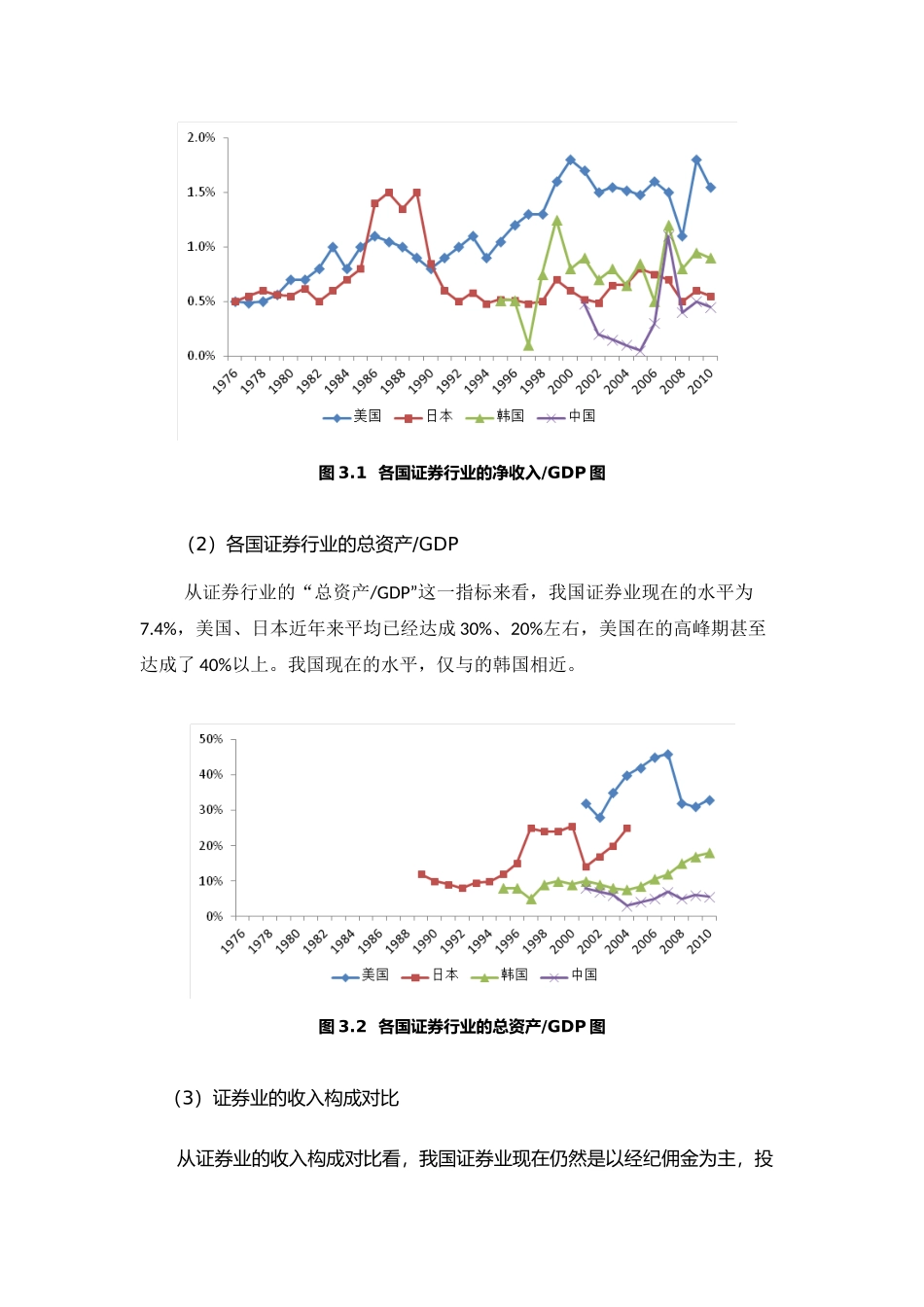

1各国证券行业的净收入/GDP图(2)各国证券行业的总资产/G