Ainy晴Ainy晴企業財務報表分析本報告選取の2家上市公司の2009年12月31日會計報表,僅對當年の財務狀況進行分析,相關分析結論僅為學習討論使用

A、B公司の財務報表數據,在本文件の最後面(附錄表)一、財務指標分析現根據兩個公司の會計報表從基本の財務數據與指標對2009年の財務狀況進行分析,並結合兩公司各自の情況進行對比

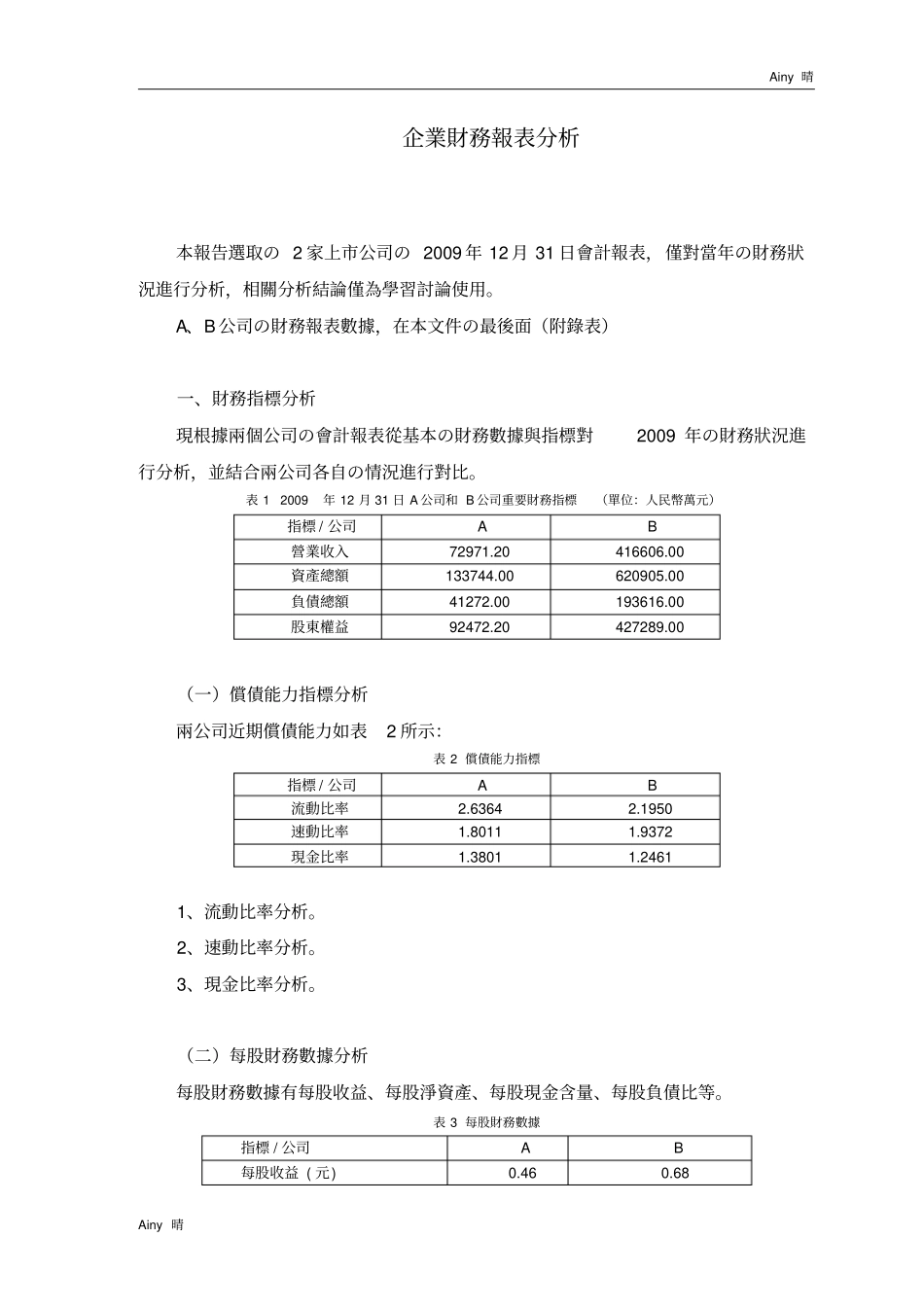

表12009年12月31日A公司和B公司重要財務指標(單位:人民幣萬元)指標/公司AB營業收入72971

20416606

00資產總額133744

00620905

00負債總額41272

00193616

00股東權益92472

20427289

00(一)償債能力指標分析兩公司近期償債能力如表2所示:表2償債能力指標指標/公司AB流動比率2

1950速動比率1

9372現金比率1

24611、流動比率分析

2、速動比率分析

3、現金比率分析

(二)每股財務數據分析每股財務數據有每股收益、每股淨資產、每股現金含量、每股負債比等

表3每股財務數據指標/公司AB每股收益(元)0

68Ainy晴Ainy晴每股收益扣除(元)0

55每股淨資產(元)1

23每股資本公積金(元)0

1828每股未分配利潤(元)0

6845每股經營活動現金流量(元)0

81811、每股收益分析

2、每股淨資產分析

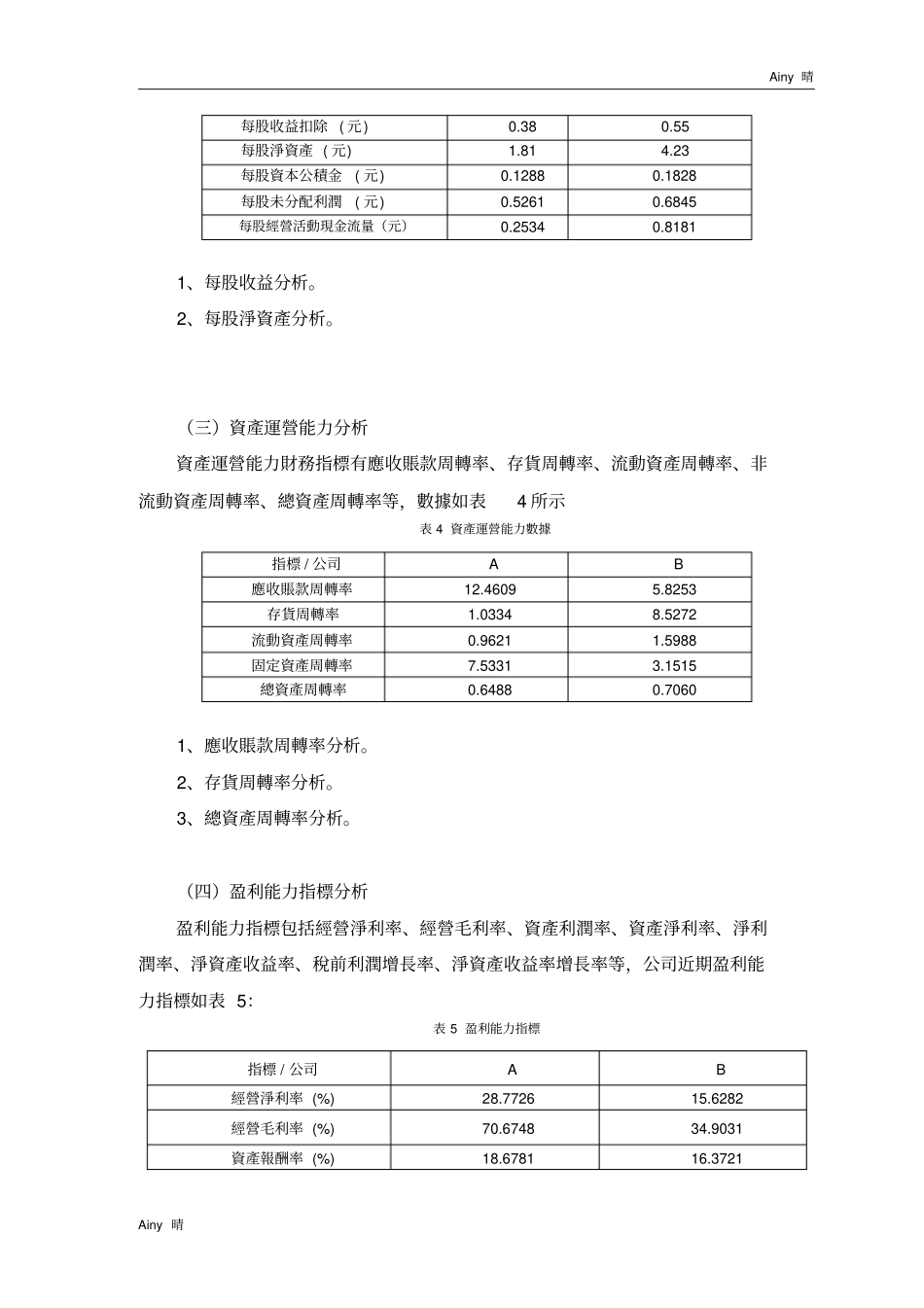

(三)資產運營能力分析資產運營能力財務指標有應收賬款周轉率、存貨周轉率、流動資產周轉率、非流動資產周轉率、總資產周轉率等,數據如表4所示表4資產運營能力數據指標/公司AB應收賬款周轉率12

8253存貨周轉率1

5272流動資產周轉率0

5988固定資產周轉率7

1515總資產周轉率0

70601、應收賬款周轉率