1会计凭证样本格式1、会计凭证的概念会计凭证是记录经济业务,明确经济责任的书面证明,是登记账簿的依据

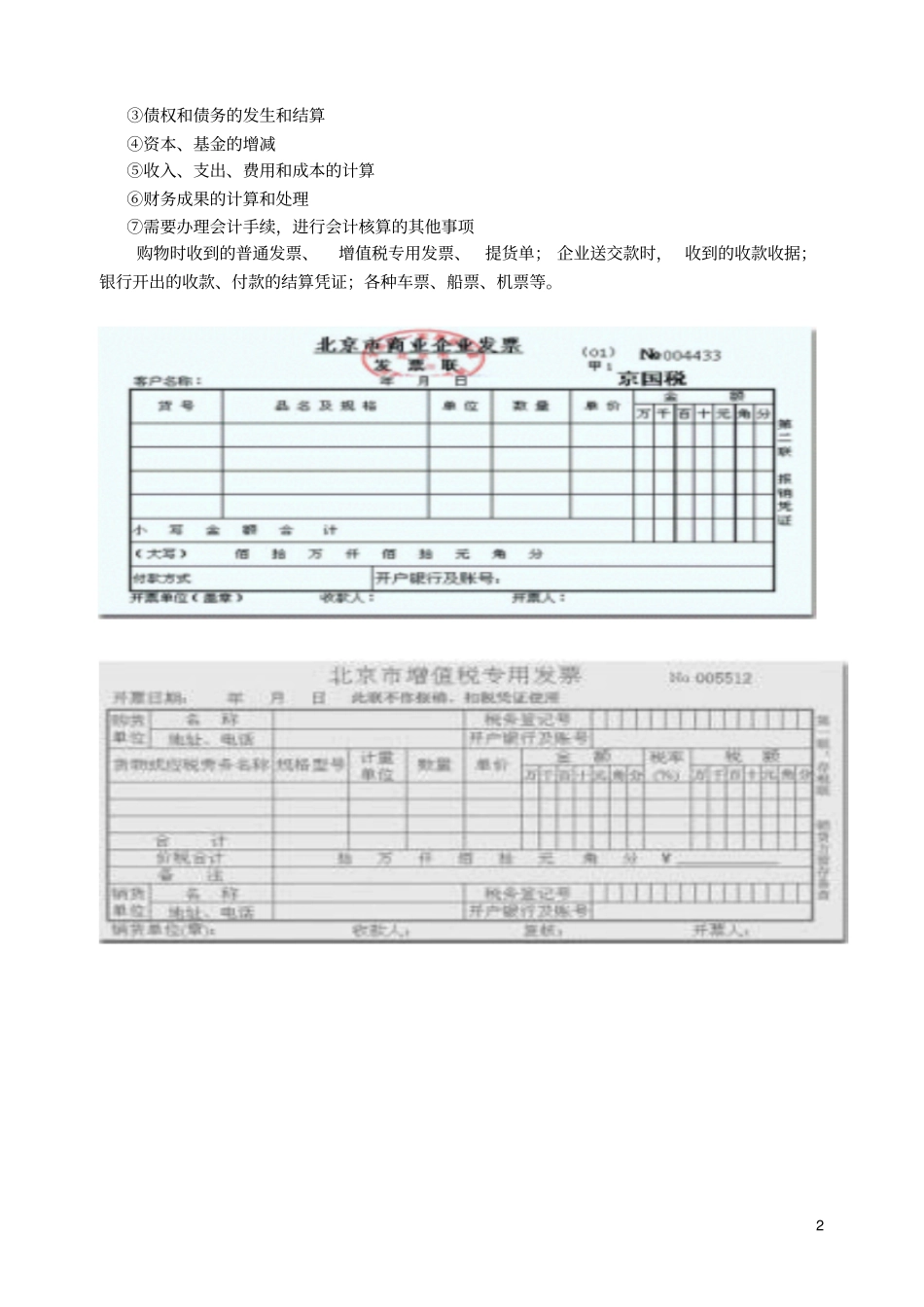

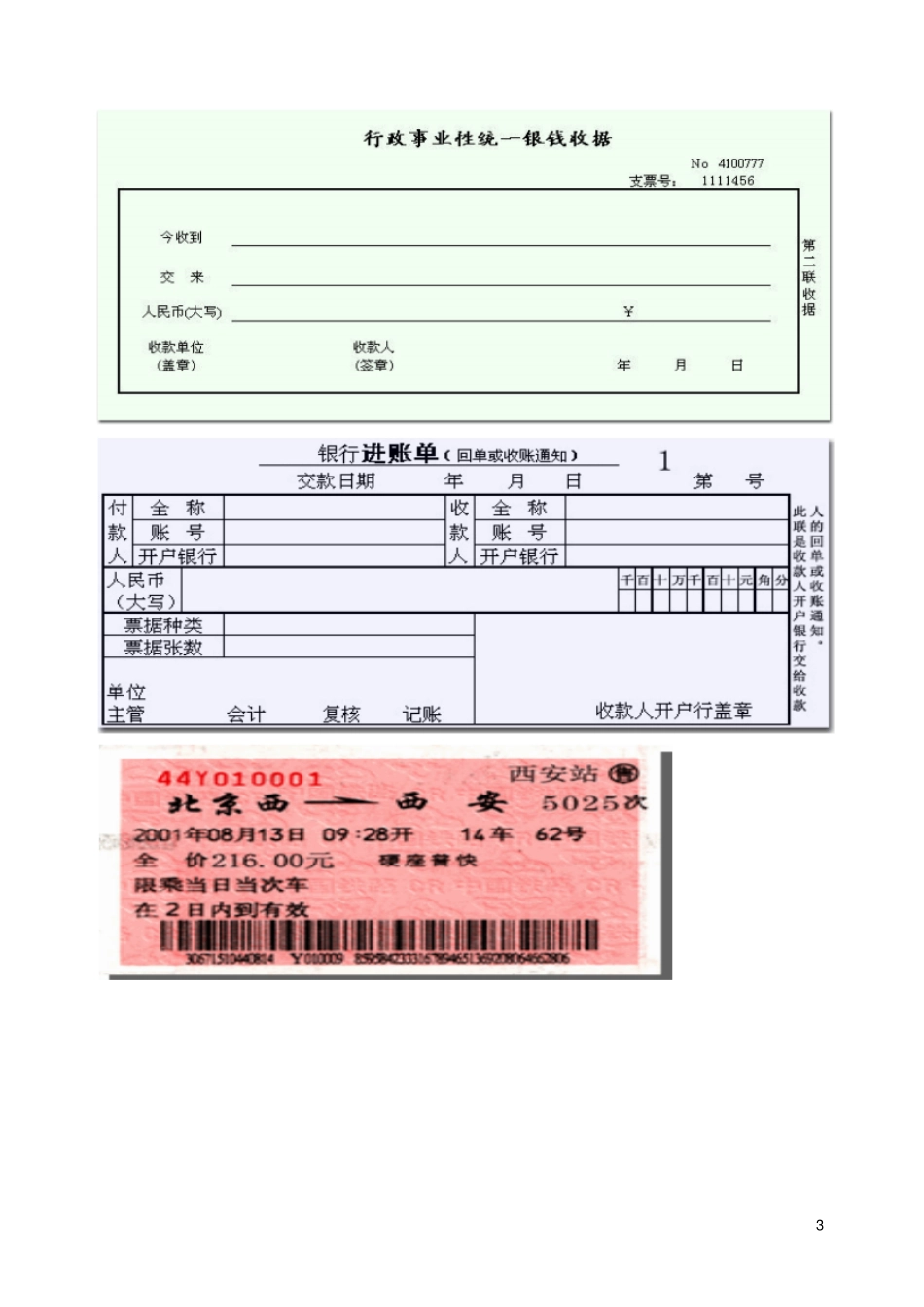

1、需填制原始凭证的会计事项:①款项和有价证券的收付②财物的收发、增减和使用2③债权和债务的发生和结算④资本、基金的增减⑤收入、支出、费用和成本的计算⑥财务成果的计算和处理⑦需要办理会计手续,进行会计核算的其他事项购物时收到的普通发票、增值税专用发票、提货单;企业送交款时,收到的收款收据;银行开出的收款、付款的结算凭证;各种车票、船票、机票等

34自制原始凭证是指在经济业务发生或完成时,由本单位业务经办部门或个人自行填制的原始凭证

如购入材料验收入库时,由仓库保管人员按照规定手续填制的收料单;车间或部门向仓库领用材料时,按要求填写的领料单;还有产品验收入库的入库单,出差人员填报5原始凭证的填制原始凭证的基本内容(基本要素)⑴原始凭证的名称和编号⑵填制原始凭证的日期⑶接受原始凭证的单位名称或个人姓名⑷经济业务的内容⑸经济业务的单价、数量和金额⑹填制原始凭证的单位名称或填制人姓名⑺经办人员或责任人的签名或者盖章6原始凭证的填制要求①真实可靠②填制及时③内容完整④填写清楚书写规范①阿拉伯数字的书写规范②汉字大写数字的书写规范③大小写金额的书写规范④票据日期书写规范⑶部分原始凭证的填制①普通商业发票的填制②增值税专用发票的填制7③现金支票的填制④转账支票的填制⑤银行进账单的填制8⑥收款收据原始凭证的审核三、原始凭证的审核内容9记账凭证的填制记账凭证与原始凭证的差别:与原始凭证相比,记账凭证有两点不同:(1)记账凭证是企业内部所填写的,并作为登记账簿的直接依据,它不能用来证明经济业务的发生,不具备法律的证明效力

(2)记账凭证上一定要列明如何对经济业务进行处理的会计分录,这是对原始凭证进行处理的第一步

1、记账凭证的种类(1)记账凭证按照其记录反映的经济业务内容的不同,可以采用收款凭