农商村镇银行个人类信贷资产风险分类实施细则2农商村镇银行个人类信贷资产风险分类实施细则第一条根据中国银监会《贷款风险分类指引》、《农村合作金融机构信贷资产风险分类指引》等相关文件的规定,制定本实施细则

第二条本实施细则适用于本行各类个人类信贷资产(不包括个人信用卡透支的风险分类)

第三条监管部门的分类类别及其核心定义(一)依据安全履行合同、及时足额偿还的可能性将信贷资产分为正常、关注、次级、可疑和损失五个类别,后三类合称为不良信贷资产

(二)五级分类的核心定义1、正常:借款人能够履行合同,没有足够理由怀疑贷款本息不能按时足额偿还

2、关注:尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素

3、次级:借款人的还款能力出现明显问题,完全依靠其正常经营收入无法足额偿还贷款本息,即使执行担保,也可能会造成一定损失

4、可疑:借款人无法足额偿还贷款本息,即使执行担保,也肯定要造成较大损失

5、损失:在采取所有可能的措施或一切必需的法律程序之后,本息仍然无法收回,或只能收回极少部分

第四条个人贷款分类方法个人客户贷款五级分类采用批量认定和人工调整认定两种方法,以批量认定为主:(一)批量认定:根据实际违约天数结合担保情况批量分类认定

3(二)人工调整认定:对于批量认定结果无法真实反映贷款风险的,结合人工调整认定标准对贷款进行风险认定

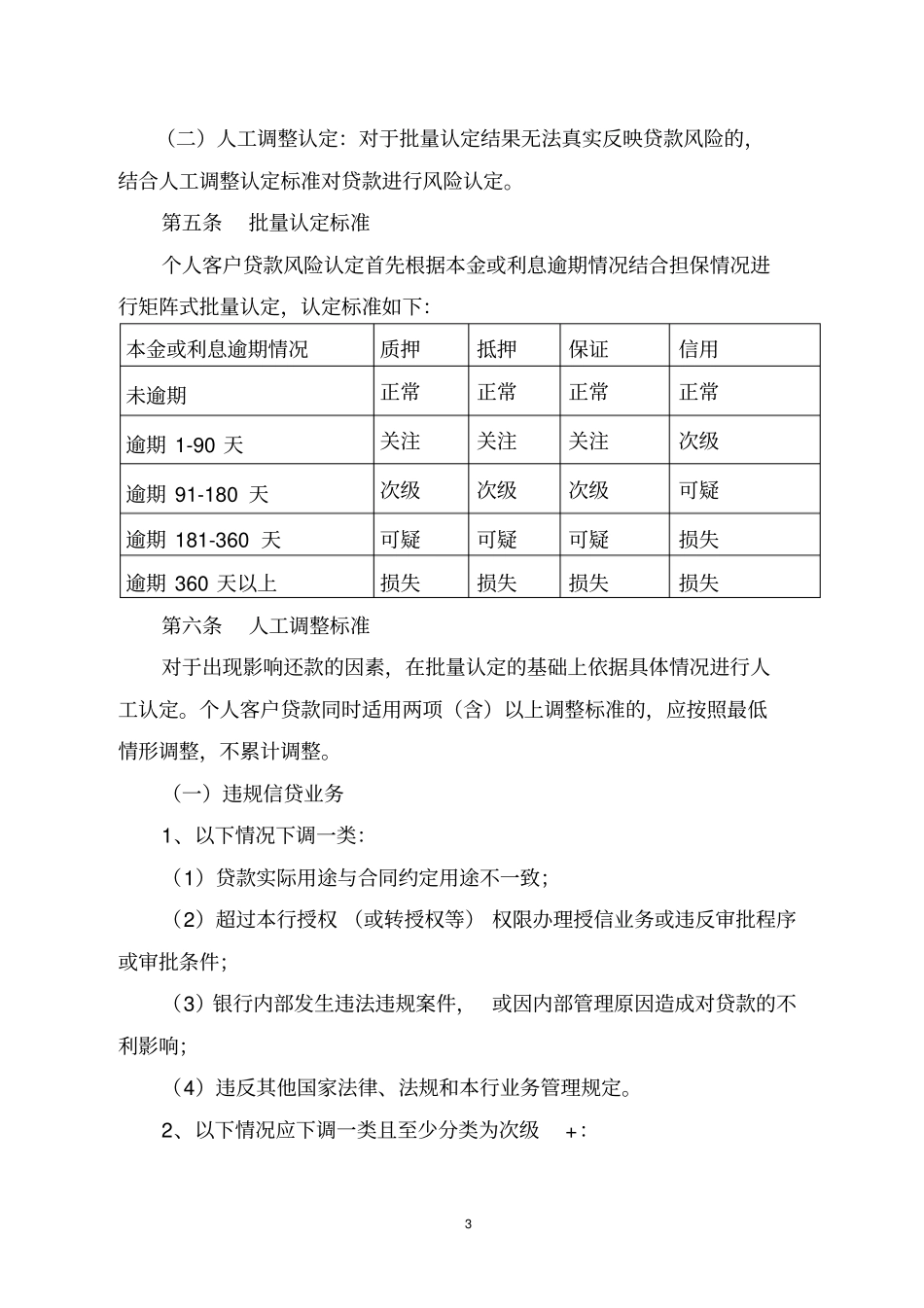

第五条批量认定标准个人客户贷款风险认定首先根据本金或利息逾期情况结合担保情况进行矩阵式批量认定,认定标准如下:本金或利息逾期情况质押抵押保证信用未逾期正常正常正常正常逾期1-90天关注关注关注次级逾期91-180天次级次级次级可疑逾期181-360天可疑可疑可疑损失逾期360天以上损失损失损失损失第六条人工调整标准对于出现影响还款的因素,在批量认定的基础上依据具体情况进行人工认定

个人客户贷款同时适用两项(含)以上调整标准的,应按照最