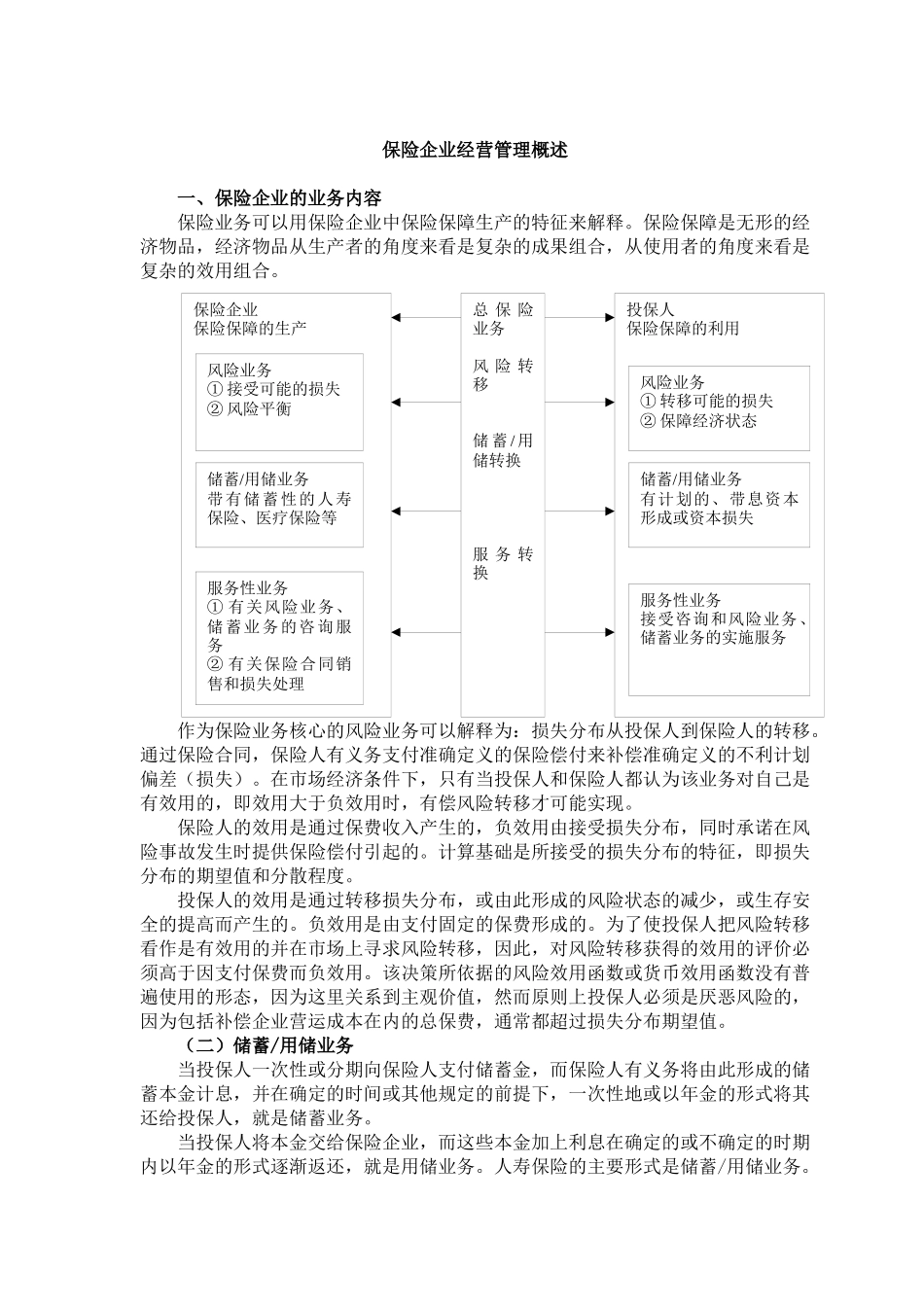

保险企业经营管理概述一、保险企业的业务内容保险业务可以用保险企业中保险保障生产的特征来解释

保险保障是无形的经济物品,经济物品从生产者的角度来看是复杂的成果组合,从使用者的角度来看是复杂的效用组合

(一)风险业务作为保险业务核心的风险业务可以解释为:损失分布从投保人到保险人的转移

通过保险合同,保险人有义务支付准确定义的保险偿付来补偿准确定义的不利计划偏差(损失)

在市场经济条件下,只有当投保人和保险人都认为该业务对自己是有效用的,即效用大于负效用时,有偿风险转移才可能实现

保险人的效用是通过保费收入产生的,负效用由接受损失分布,同时承诺在风险事故发生时提供保险偿付引起的

计算基础是所接受的损失分布的特征,即损失分布的期望值和分散程度

投保人的效用是通过转移损失分布,或由此形成的风险状态的减少,或生存安全的提高而产生的

负效用是由支付固定的保费形成的

为了使投保人把风险转移看作是有效用的并在市场上寻求风险转移,因此,对风险转移获得的效用的评价必须高于因支付保费而负效用

该决策所依据的风险效用函数或货币效用函数没有普遍使用的形态,因为这里关系到主观价值,然而原则上投保人必须是厌恶风险的,因为包括补偿企业营运成本在内的总保费,通常都超过损失分布期望值

(二)储蓄/用储业务当投保人一次性或分期向保险人支付储蓄金,而保险人有义务将由此形成的储蓄本金计息,并在确定的时间或其他规定的前提下,一次性地或以年金的形式将其还给投保人,就是储蓄业务

当投保人将本金交给保险企业,而这些本金加上利息在确定的或不确定的时期内以年金的形式逐渐返还,就是用储业务

人寿保险的主要形式是储蓄/用储业务

保险企业保险保障的生产风险业务① 接受可能的损失② 风险平衡储蓄/用储业务带有储蓄性的人寿保险、医疗保险等服务性业务① 有关风险业务、储蓄业务的咨询服务② 有关保险合同销售和损失处理总 保 险业务风 险 转