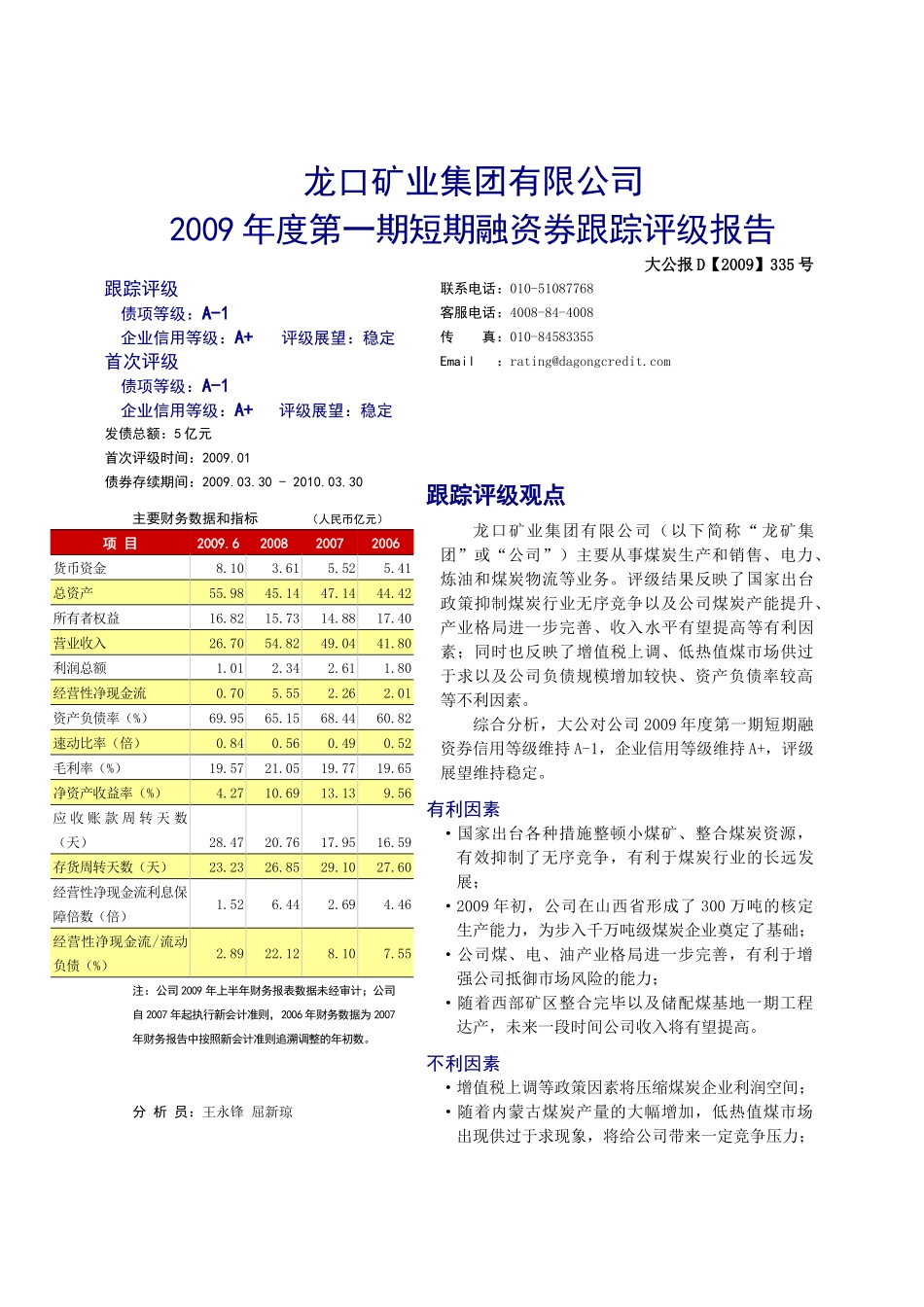

龙口矿业集团有限公司2009 年度第一期短期融资券跟踪评级报告大公报 D【2009】335 号跟踪评级债项等级:A-1 企业信用等级:A+ 评级展望:稳定首次评级债项等级:A-1企业信用等级:A+ 评级展望:稳定发债总额:5 亿元首次评级时间:2009

01债券存续期间:2009

30 - 2010

30主要财务数据和指标 (人民币亿元)项 目2009

6200820072006货币资金8

41总资产55

42 所有者权益16

40 营业收入26

80 利润总额1

80 经营性净现金流0

01 资产负债率(%)69

82 速动比率(倍)0

52 毛利率(%)19

65 净资产收益率(%)4

56 应 收 账 款 周 转 天 数(天)28

59 存货周转天数(天)23

60 经营性净现金流利息保障倍数(倍)1

46 经营性净现金流/流动负债(%)2

55 注:公司 2009 年上半年财务报表数据未经审计;公司自 2007 年起执行新会计准则,2006 年财务数据为 2007年财务报告中按照新会计准则追溯调整的年初数

分 析 员:王永锋 屈新琼联系电话:010-51087768客服电话:4008-84-4008传 真:010-84583355Email :rating@dagongcredit

com 跟踪评级观