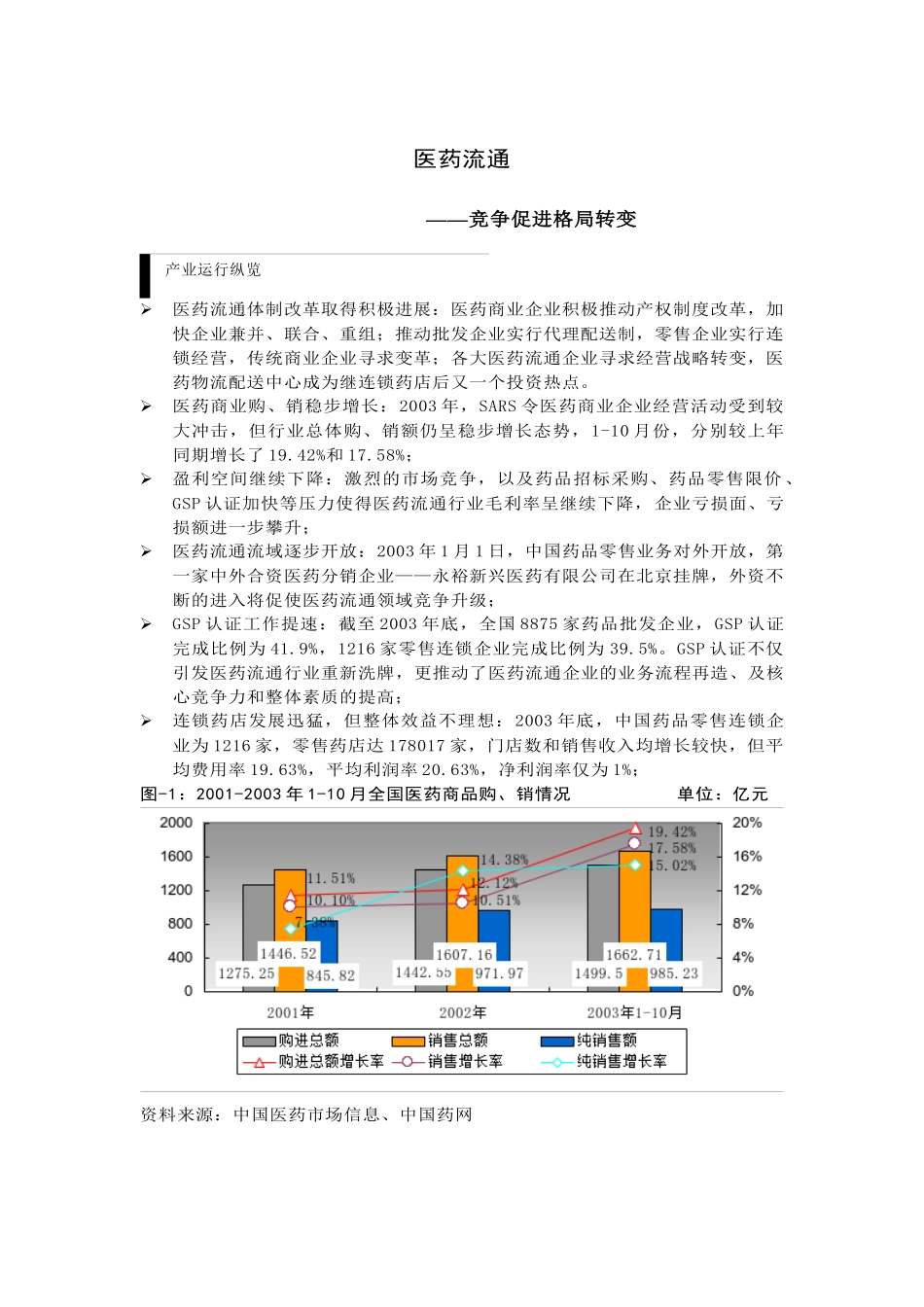

产业运行纵览医药流通 ——竞争促进格局转变医药流通体制改革取得积极进展:医药商业企业积极推动产权制度改革,加快企业兼并、联合、重组;推动批发企业实行代理配送制,零售企业实行连锁经营,传统商业企业寻求变革;各大医药流通企业寻求经营战略转变,医药物流配送中心成为继连锁药店后又一个投资热点

医药商业购、销稳步增长:2003 年,SARS 令医药商业企业经营活动受到较大冲击,但行业总体购、销额仍呈稳步增长态势,1-10 月份,分别较上年同期增长了 19

42%和 17

58%;盈利空间继续下降:激烈的市场竞争,以及药品招标采购、药品零售限价 、GSP 认证加快等压力使得医药流通行业毛利率呈继续下降,企业亏损面、亏损额进一步攀升;医药流通流域逐步开放:2003 年 1 月 1 日,中国药品零售业务对外开放,第一家中外合资医药分销企业——永裕新兴医药有限公司在北京挂牌,外资不断的进入将促使医药流通领域竞争升级;GSP 认证工作提速:截至 2003 年底,全国 8875 家药品批发企业,GSP 认证完成比例为 41

9%,1216 家零售连锁企业完成比例为 39

GSP 认证不仅引发医药流通行业重新洗牌,更推动了医药流通企业的业务流程再造、及核心竞争力和整体素质的提高;连锁药店发展迅猛,但整体效益不理想:2003 年底,中国药品零售连锁企业为 1216 家,零售药店达 178017 家,门店数和销售收入均增长较快,但平均费用率 19

63%,平均利润率 20

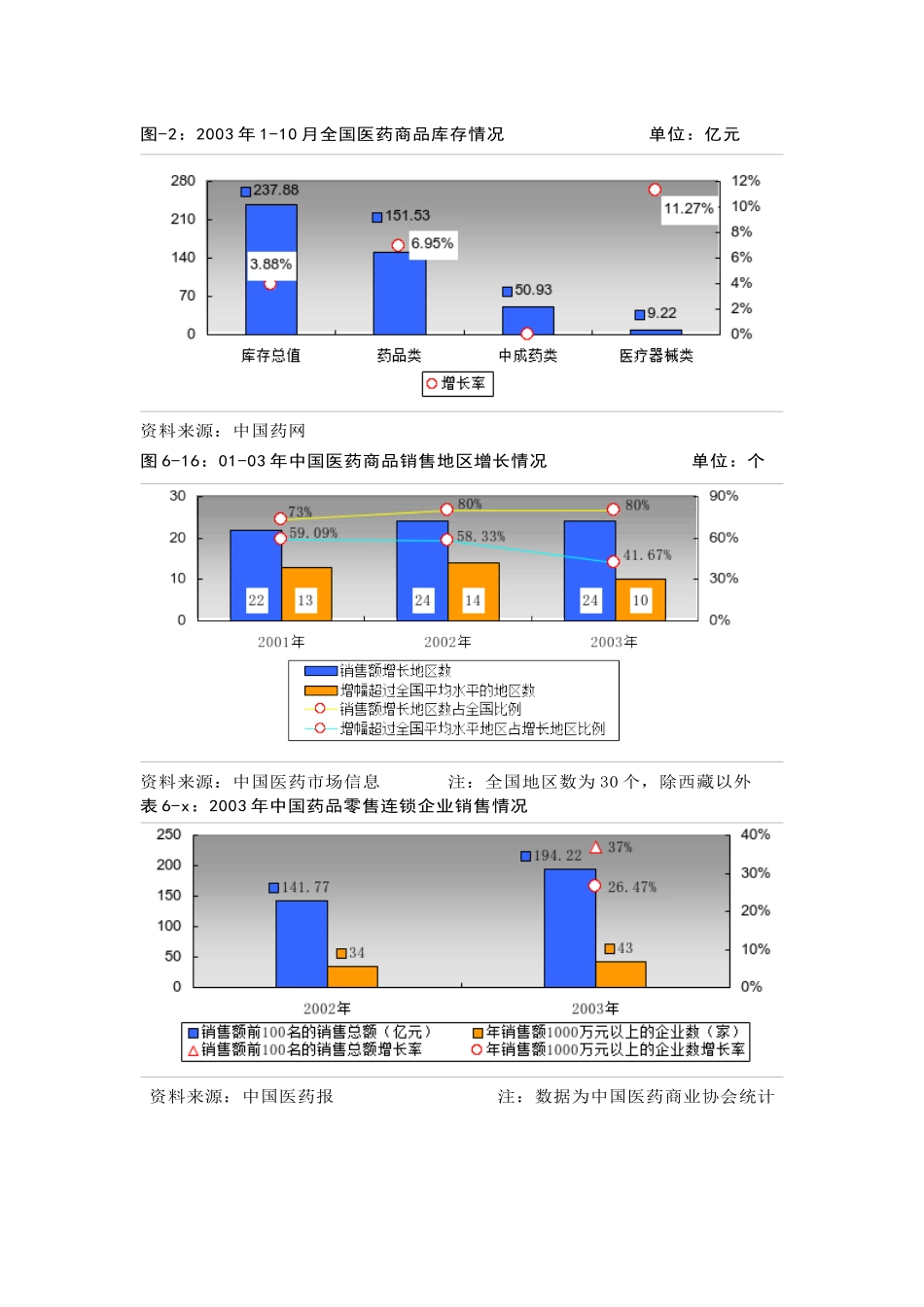

63%,净利润率仅为 1%;图-1:2001-2003 年 1-10 月全国医药商品购、销情况 单位:亿元资料来源:中国医药市场信息、中国药网图-2:2003 年 1-10 月全国医药商品库存情况 单位:亿元资料来源:中国药网图 6-16:01-03 年中国医药商品销售地区增长情况 单位:个资料来源:中国医药市场信