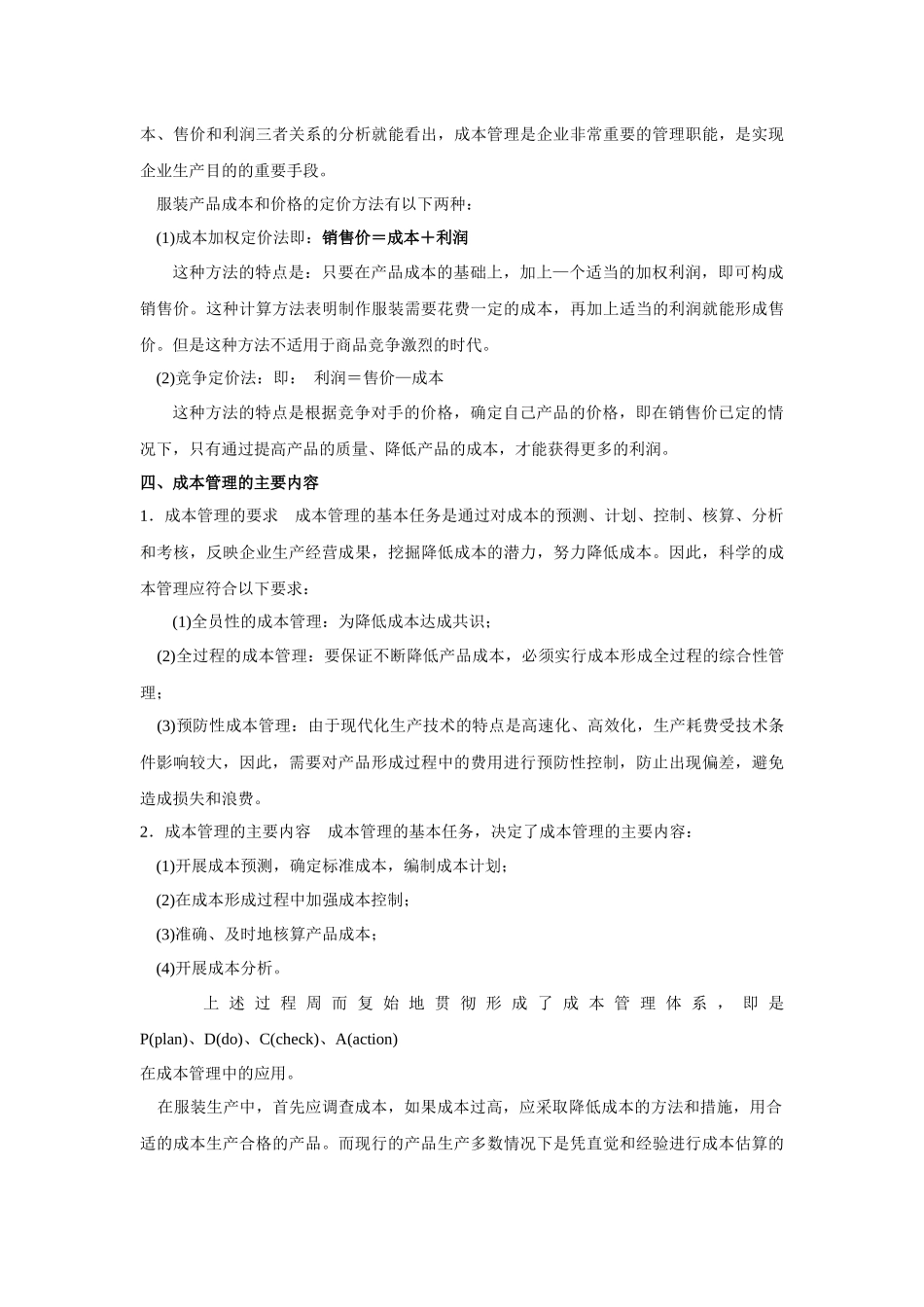

第 六 章 服装生产成本管理 [学习目标] 了解服装成本的构成及成本管理的主要内容 服装企业同其他企业一样,为了达到降低成本的目的,必须进行成本管理

成本管理就是在企业经营方针的指导下,贯彻执行各部门制定的降低成本或维持成本的目标并使之实现的—种手段

从狭义角度来讲,成本管理就是将实际成本与预先确定的标准成本进行比较,使实际成本维持在标准成本水平上的一系列管理活动,其目的就是要使企业增加利润保证企业稳步发展

生产过程的成本管理主要实施成本控制

成本管理涉及面广,要进行多种管理活动,本章论述的重点为成本的控制工作及降低成本的途径

第一节 成本管理概述一、成本和费用的概念 服装企业在生产经营活动中,不可缺少地要为其产品生产付出各种各样的支出,根据支出发生的原因和目的,分别进行归类后,即成为企业的成本和费用

成本是指企业为生产经营一定的产品而耗费的资产或劳务的货币表现;费用是企业在生产经营过程中所发生的各项耗费,包括直接费用、间接费用和期间费用;因此,成本又可理解为商品生产中所发生的各种费用

服装厂制作服装产品时,要耗费人力、物力、财力

服装加上制作时,要花劳务费和材料费

此外,服装厂有一部分产品或部件的加工是约请协作单位完成的,需支付外协作加工费,这也属制造经费的一部分,这种为生产产品而支付的各种费用,均属成本的内容

此外,成本还包括企业行政管理部门,为组织和管理企业的生产经营活动所发生的各项费用,如管理费、财务费、销售费等

上述各种成本费用按其计入成本的方式,可分为直接费用和间接费用

凡是可以直接确定成本对象,计入成本中的费用称直接费用,如直接材料费、直接人工费等

凡是无法直接确定成本对象,必须通过分配计入成本的费用称间接费用,如间接制造费用等

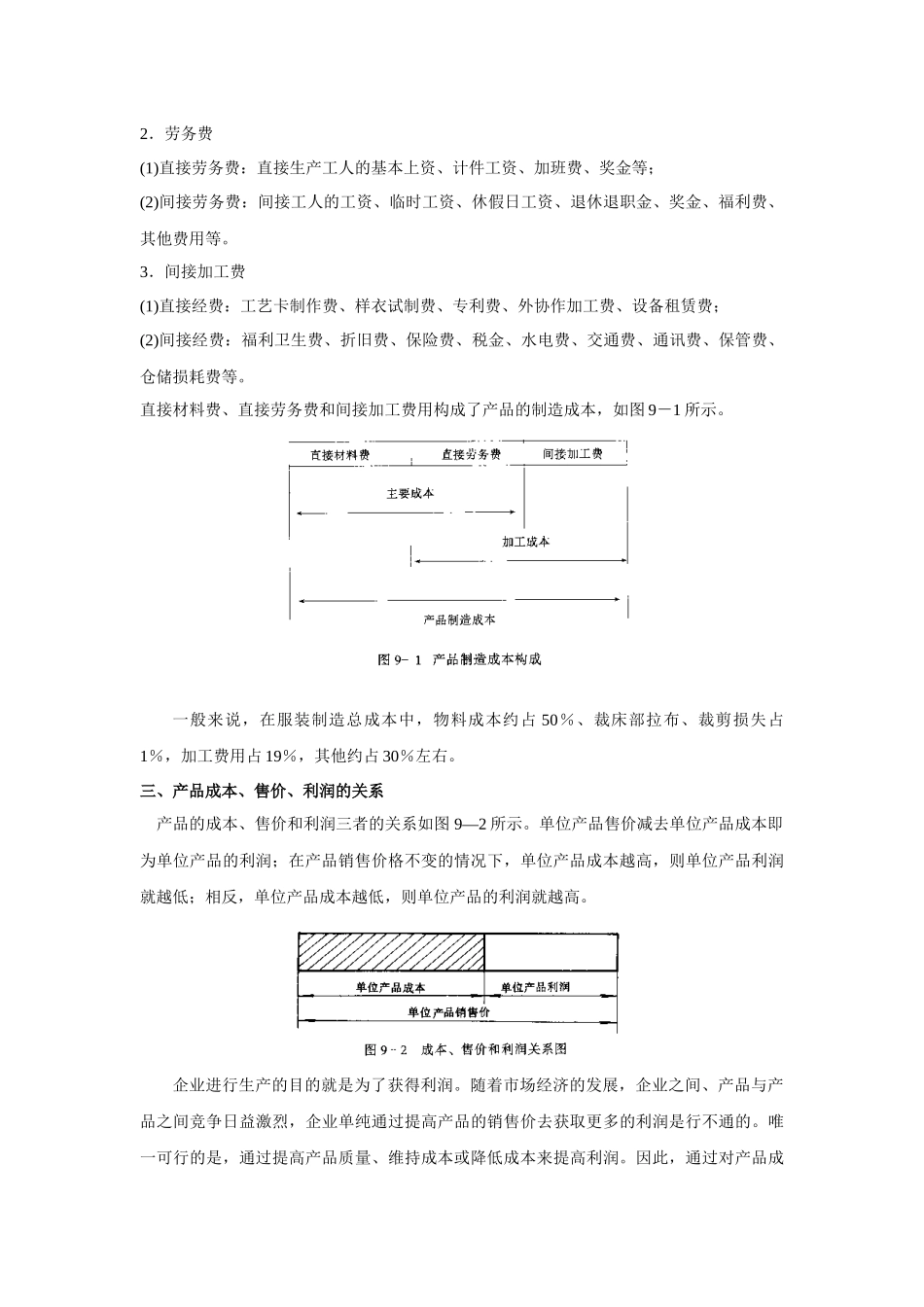

二、服装产品成本的构成服装产品的成本是由材料费(物品的费用)、劳务费(人工费)和间接加工费三部分构成

1.材料费(1)直接材料费