第二章商业银行财务报表本章目录第一节银行资产负债表资产负债表是总括反映银行在一定时期全部资产、负债和所有者权益的财务报表

由于该表反映了一家银行特定日期的财务状况,因而也称为财务状况表

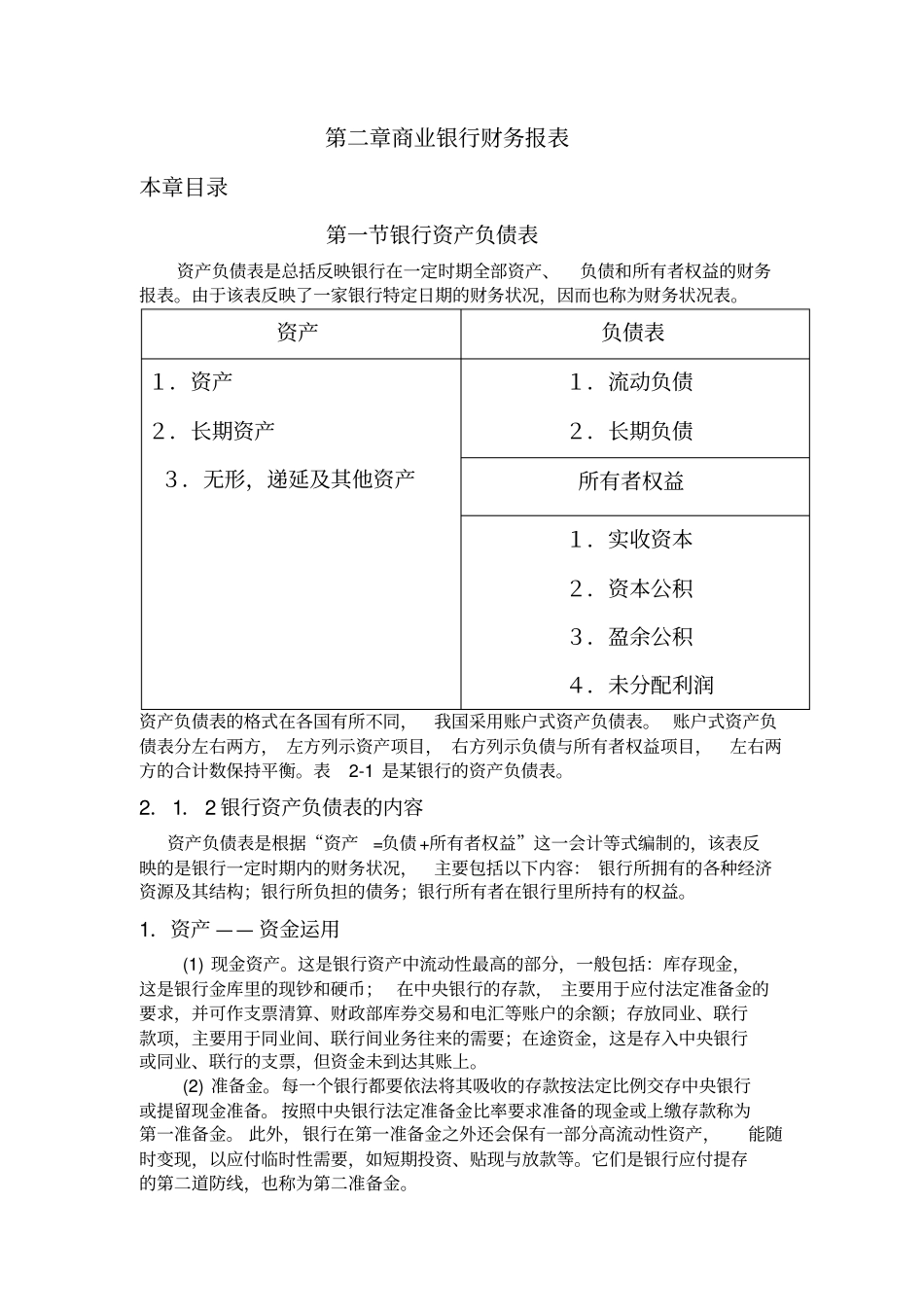

资产负债表1.资产2.长期资产3.无形,递延及其他资产1.流动负债2.长期负债所有者权益1.实收资本2.资本公积3.盈余公积4.未分配利润资产负债表的格式在各国有所不同,我国采用账户式资产负债表

账户式资产负债表分左右两方, 左方列示资产项目, 右方列示负债与所有者权益项目,左右两方的合计数保持平衡

表2-1 是某银行的资产负债表

2.1.2 银行资产负债表的内容资产负债表是根据“资产=负债 +所有者权益”这一会计等式编制的,该表反映的是银行一定时期内的财务状况,主要包括以下内容: 银行所拥有的各种经济资源及其结构;银行所负担的债务;银行所有者在银行里所持有的权益

1.资产 —— 资金运用(1) 现金资产

这是银行资产中流动性最高的部分,一般包括:库存现金,这是银行金库里的现钞和硬币; 在中央银行的存款, 主要用于应付法定准备金的要求,并可作支票清算、财政部库券交易和电汇等账户的余额;存放同业、联行款项,主要用于同业间、联行间业务往来的需要;在途资金,这是存入中央银行或同业、联行的支票,但资金未到达其账上

(2) 准备金

每一个银行都要依法将其吸收的存款按法定比例交存中央银行或提留现金准备

按照中央银行法定准备金比率要求准备的现金或上缴存款称为第一准备金

此外,银行在第一准备金之外还会保有一部分高流动性资产,能随时变现,以应付临时性需要,如短期投资、贴现与放款等

它们是银行应付提存的第二道防线,也称为第二准备金

(3) 证券投资

有价证券投资是银行拥有的生息资产,短期证券投资主要是为保持银行的流动性,长期投资则主要是为了盈利

(4) 贷款

这是银行的主要盈利资产

银行将资金借给顾客