第四章所有者权益【字体:大中小】【打印】考情分析所有者权益是所有者对企业净资产的所有权,其确认计量与资产和负债的确认计量相联系

本章最大的特点是涉及到的法律、法规比较多

由于所有者权益的确认依赖于资产,负债的确认,所以,在考查本章内容时,同样经常涉及资产等知识

本章在考查时以客观题为主,计算或综合题主要是将本章的内容与资产等知识结合考查分数波动也比大,如2005年考查了17分,2006年只考查了1分

考生在复习时,不仅应把握好相关知识点,还应注意将实收资本、资本公积与有关资产的结合,留存收益与收入费用利润的结合

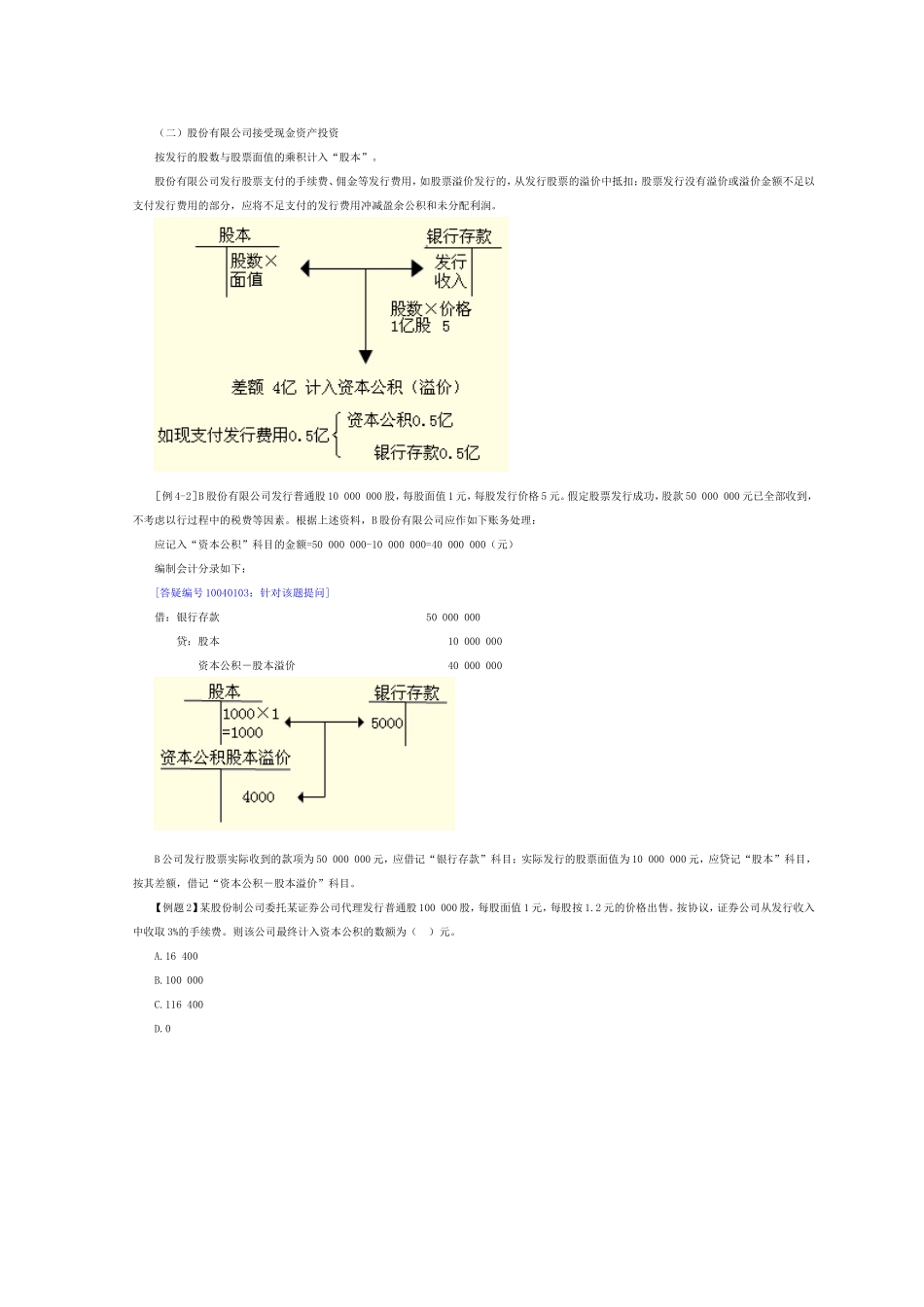

[基本要求](一)掌握实收资本的核算(二)掌握资本公积的来源及核算(三)掌握留存收益的核算(四)熟悉利润分配的内容(五)熟悉盈余公积和未分配利润的概念及内容第一节实收资本企业应通过“实收资本”科目,股份有限公司通过“股本”科目核算投资者投入资本的增减变动情况

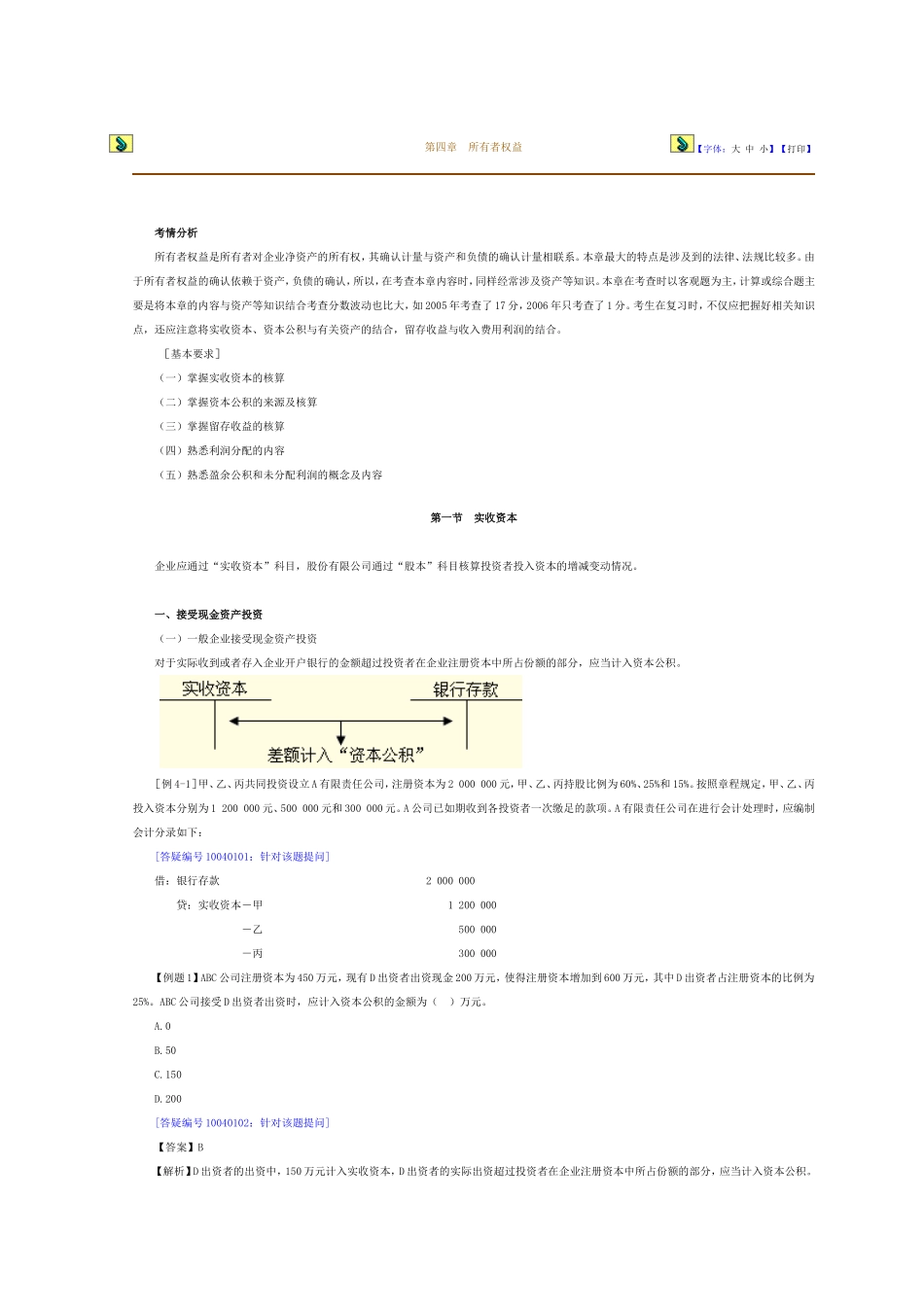

一、接受现金资产投资(一)一般企业接受现金资产投资对于实际收到或者存入企业开户银行的金额超过投资者在企业注册资本中所占份额的部分,应当计入资本公积

[例4-1]甲、乙、丙共同投资设立A有限责任公司,注册资本为2000000元,甲、乙、丙持股比例为60%、25%和15%

按照章程规定,甲、乙、丙投入资本分别为1200000元、500000元和300000元

A公司已如期收到各投资者一次缴足的款项

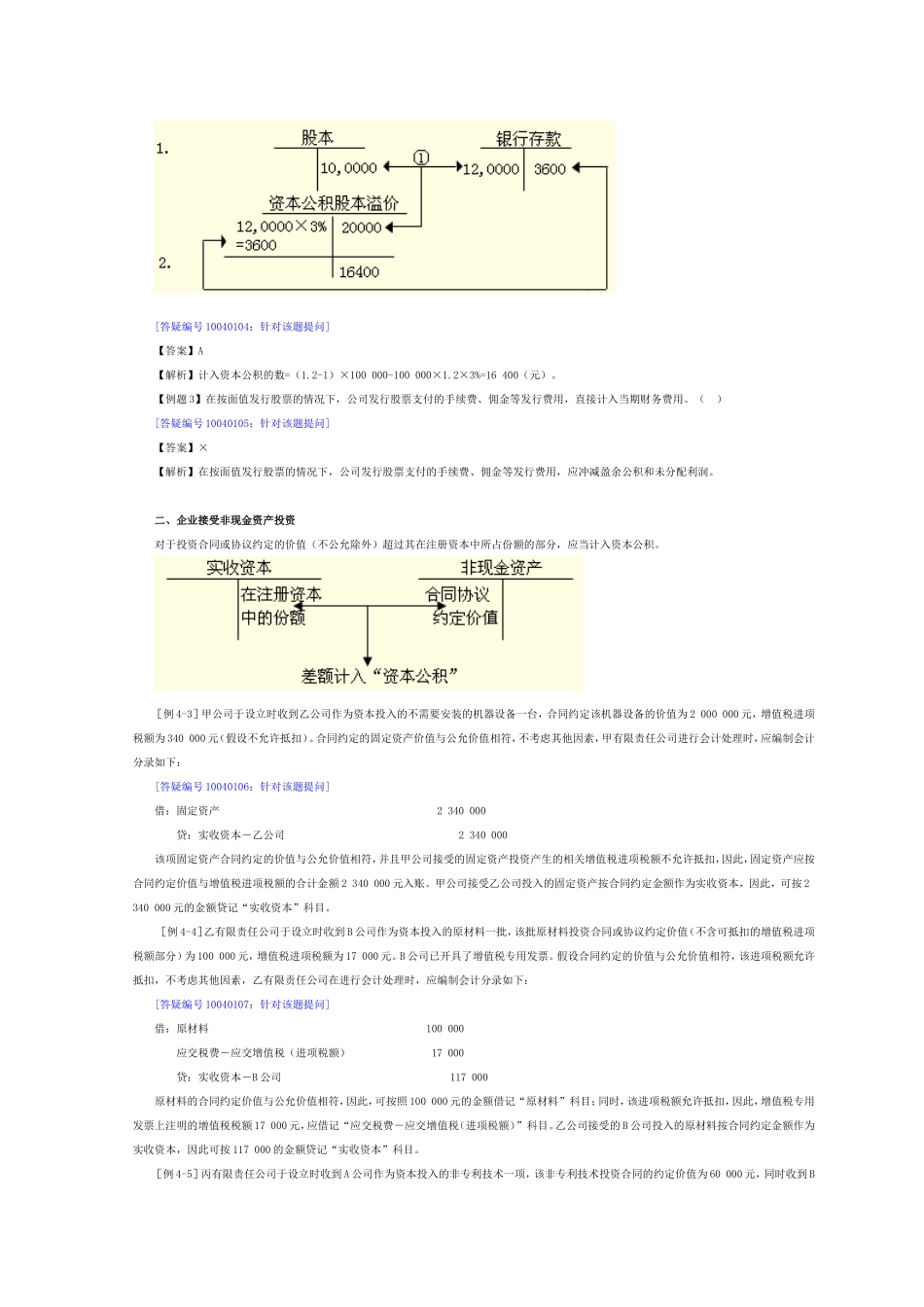

A有限责任公司在进行会计处理时,应编制会计分录如下:[答疑编号10040101:针对该题提问]借:银行存款2000000贷:实收资本-甲1200000-乙500000-丙300000【例题1】ABC公司注册资本为450万元,现有D出资者出资现金200万元,使得注册资本增加到600万元,其中D出资者占注册资本的比例为25%

ABC公司接受D出资者出资时,应计入资本公积的金额为()万元