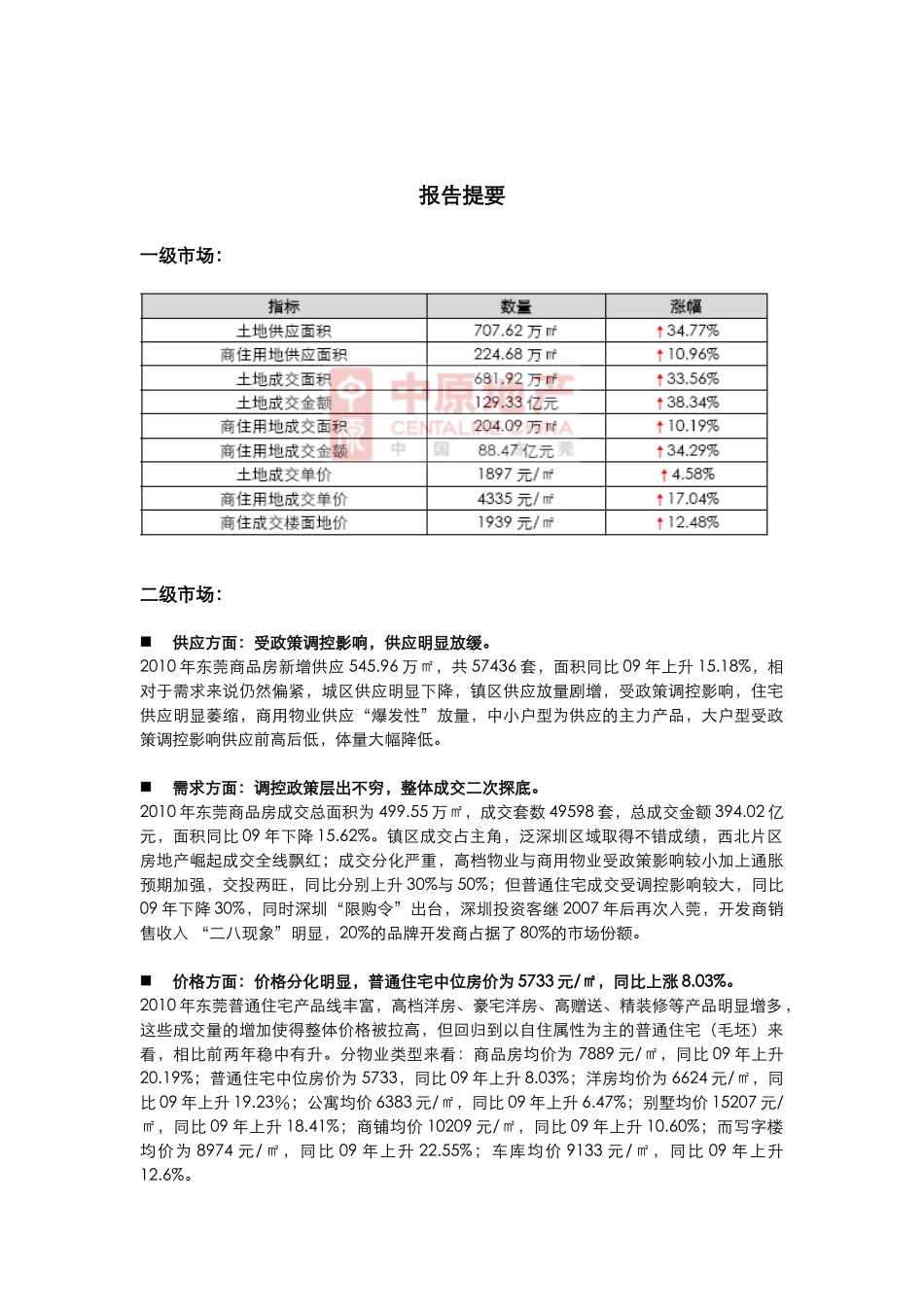

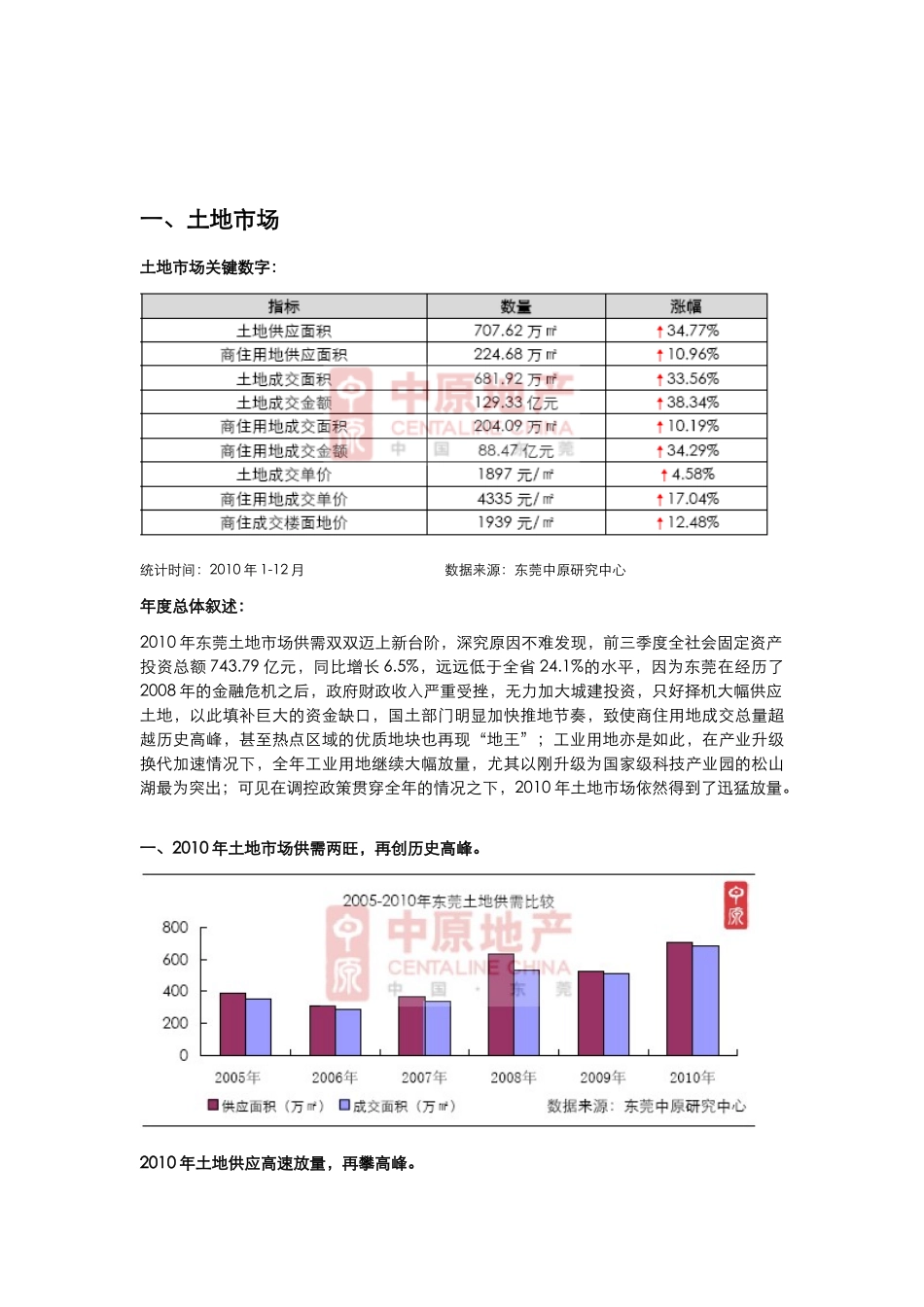

报告提要一级市场:二级市场:供应方面:受政策调控影响,供应明显放缓

2010 年东莞商品房新增供应 545

96 万㎡,共 57436 套,面积同比 09 年上升 15

18%,相对于需求来说仍然偏紧,城区供应明显下降,镇区供应放量剧增,受政策调控影响,住宅供应明显萎缩,商用物业供应“爆发性”放量,中小户型为供应的主力产品,大户型受政策调控影响供应前高后低,体量大幅降低

需求方面:调控政策层出不穷,整体成交二次探底

2010 年东莞商品房成交总面积为 499

55 万㎡,成交套数 49598 套,总成交金额 394

02 亿元,面积同比 09 年下降 15

镇区成交占主角,泛深圳区域取得不错成绩,西北片区房地产崛起成交全线飘红;成交分化严重,高档物业与商用物业受政策影响较小加上通胀预期加强,交投两旺,同比分别上升 30%与 50%;但普通住宅成交受调控影响较大,同比09 年下降 30%,同时深圳“限购令”出台,深圳投资客继 2007 年后再次入莞,开发商销售收入 “二八现象”明显,20%的品牌开发商占据了 80%的市场份额

价格方面:价格分化明显,普通住宅中位房价为 5733 元/㎡,同比上涨 8

2010 年东莞普通住宅产品线丰富,高档洋房、豪宅洋房、高赠送、精装修等产品明显增多,这些成交量的增加使得整体价格被拉高,但回归到以自住属性为主的普通住宅(毛坯)来看,相比前两年稳中有升

分物业类型来看:商品房均价为 7889 元/㎡,同比 09 年上升20

19%;普通住宅中位房价为 5733,同比 09 年上升 8

03%;洋房均价为 6624 元/㎡,同比 09 年上升 19

23%;公寓均价 6383 元/㎡,同比 09 年上升 6

47%;别墅均价 15207 元/㎡,同比 09 年上升 18

41%;商铺均价 10209 元/㎡,同比 09 年上