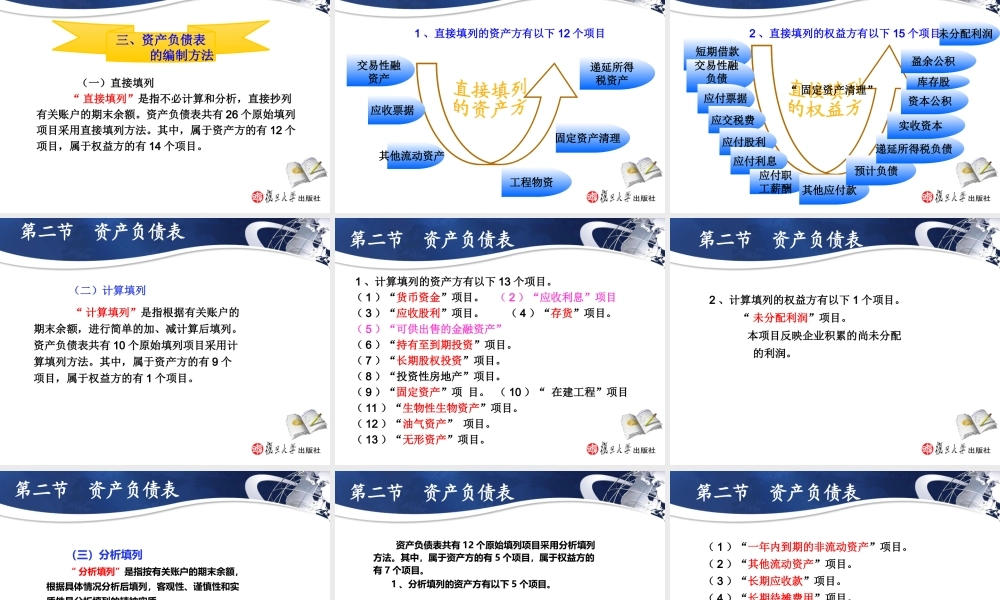

LOGO第九章 财务会计报告第一节 财务会计报告概述1 第二节 资产负债表2 第三节 利润表3第四节 现金流量表4第六节 财务报表附注6第五节 所有者权益变动表5 LOGO 财务会计报告也称财务报告,是指企业定期提供的反映某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件,是企业经济活动的定期总结.第一节 财务会计报告概述 LOGO一、企业财务会计报告的目的和作用一、企业财务会计报告的目的和作用第一节 财务会计报告概述目的真实、完整地反映企业财务状况、经营成果和现金流量提供经济决策所需的相关信息 LOGO1有助于投资者和债权人作出投资和信贷决策2有助于了解和评价受托责任的履行情况4有助于国家进行宏观调控和优化资源配置3有助于企业改善经营管理和提高经济效益5有助于企业在经济活动中订立与执行合同作 用第一节 财务会计报告概述 LOGO财务会计报告一般由会计报表、附表和附注组成

附表是针对会计报表有关列示项目披露更为详细的明细资料的表格,主要采用表格的披露形式

会计报表是指具有专门格式、由会计人员按会计期间定期编制、披露会计信息的表格

附注是对会计报表所作的文字说明或明细资料,是会计报表的组成部分,主要采用文字的披露形式

会计报表附表附注二、企业财务会计报告的组成二、企业财务会计报告的组成第一节 财务会计报告概述 LOGO三、企业财务会计报告的分类专用财务报告指标性质经济内容编报主体编报用途编报期通用财务报告单位财务报告年度财务报告中期财务报告汇总财务报告合并财务报告静态财务报告动态财务报告混合财务报告状况报告成果报告流量报告第二节 资产负债表 LOGO四、企业财务会计报告的编制原则和要求原则完整性要求 数字真实计算正确编报及时内容完整真实性一致性单列性总额性比较性第二节 资产负债表 LOGO 资产负债表是反映企业在某一特定日期财务状况的会计报表