国债指数与上证指数的关系国债指数是在交易所上市的所有固定利率国债为样本,按照国债发行量加权而成

国债指数上升代表利率下降,流动性宽松;相反,国债指数下降代表市场利率上升,流动性收紧

国债指数使我国证券市场股票、债券、基金 三位一体的指数体系基本形成

目的是反映我们债券市场整体变动状况,是我们债券市场价格变动的 "指示器 "

上既为投资者提供了精确的投资尺度,也为金融产品创新夯实了基础股市大跌,可能造成部分避险资金流入债市,推动上涨

另外,国债指数还和利率有关, 利率升高,国债指数可能下跌

股市是经济晴雨表, 预期经济前景不佳的时候, 一些稳健型的投资者会卖出股票,投入债市

造成债券指数上涨

反之,经济良好,会投入更多的钱到股市以获取更高利益

从这里可以看出资金的流动

债市向下,就有资金进入股市,股市资金多了,就可能上涨

当然这只是其中的一个因素

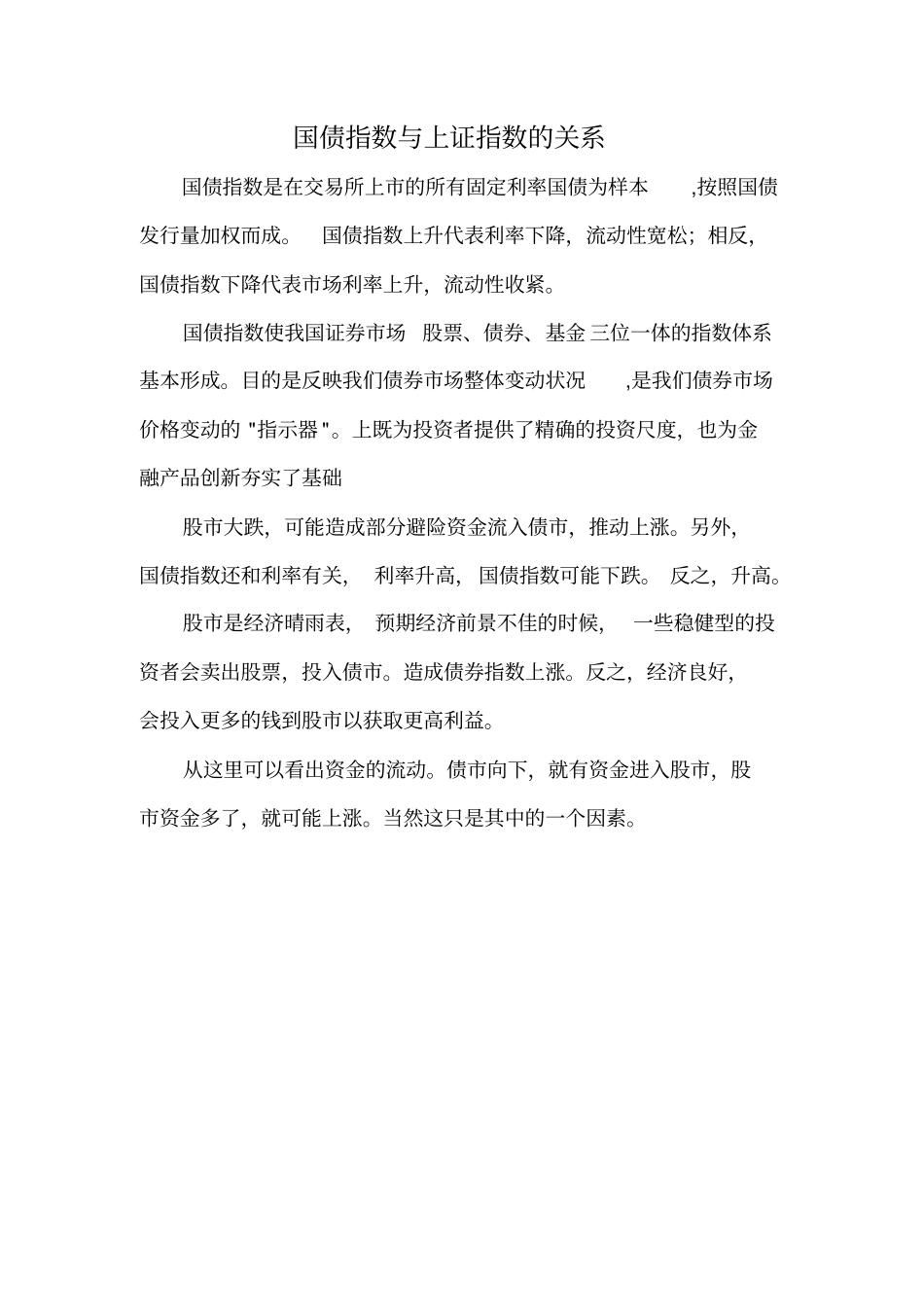

国债指数月线图为什么说国债指数的波动结构很重要,这是因为它的波动通常与上证指数呈负相关关系

虽然也会有短暂的正相关时期,但这种时期非常短

正常情况下 ,资金的趋利性决定了它永远是回避风险而向有利润的市场中流动

所以 ,才会使得这种负相关关系成立

国债指数波动通常与上证指数呈负相关关系上面的图 ,可以比较明确地看出国债指数波动与上证指数间的关系

图中棕色框中 ,上证指数是下行趋势时 ,国债指数是大级别上涨趋势

但上证指数出现低位转折时,国债指数仍然继续在创新高,或者它表明跨市场套利的资金 ,尚没有从债市大规模流出,并向证券市场迁徙

而当上证指数二次回压时,国债指数该上行趋势终结 ,转而进入平台型波动状 ,此时,债市资金大量外流 ,并向证券市场迁徙的现象变得明显

根据上图 ,我们可以知道上证指数的低位转折,总是发生在国债指数的高位转折之前 ,而二次回压时 ,才是真正大量资金流入证券市场的时候

因此 ,判断国债指数的高位转折