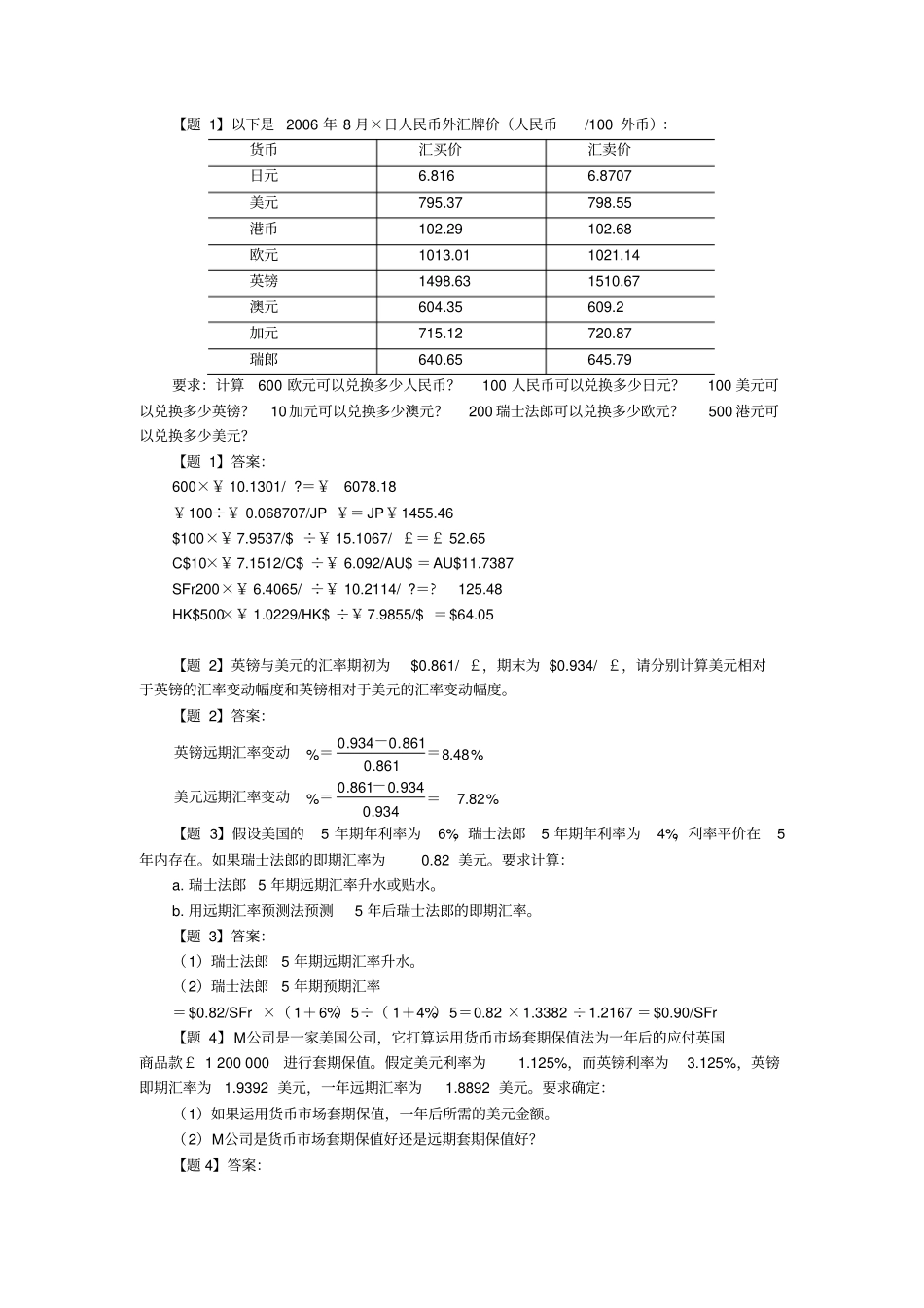

【题 1】以下是 2006 年 8 月×日人民币外汇牌价(人民币/100 外币):货币汇买价汇卖价日元6

8707 美元795

37 798

55 港币102

29 102

68 欧元1013

01 1021

14 英镑1498

63 1510

67 澳元604

35 609

2 加元715

12 720

87 瑞郎640

65 645

79 要求:计算600 欧元可以兑换多少人民币

100 人民币可以兑换多少日元

100 美元可以兑换多少英镑

10 加元可以兑换多少澳元

200 瑞士法郎可以兑换多少欧元

500 港元可以兑换多少美元

【题 1】答案:600×¥ 10

=¥6078

18 ¥100÷¥ 0

068707/JP ¥= JP¥1455

46 $100×¥ 7

9537/$ ÷¥ 15

1067/ £=£ 52

65 C$10×¥ 7

1512/C$ ÷¥ 6

092/AU$ =AU$11

7387 SFr200×¥ 6

4065/ ÷¥ 10

48 HK$500×¥ 1

0229/HK$ ÷¥ 7

9855/$ =$64

05 【题 2】英镑与美元的汇率期初为$0

861/ £,期末为 $0

934/ £,请分别计算美元相对于英镑的汇率变动幅度和英镑相对于美元的汇率变动幅度

【题 2】答案:%82

0%=-=美元远期汇率变动=-=英镑远期汇率变动【题 3】假设美国的5 年期年利率为6%,瑞士法郎5 年期年利率为4%,利率平价在5年内存在

如果瑞士法郎的即期汇率为0

要求计算:a

瑞士法郎 5 年期远期汇率升水或贴水

用远期汇率预测法预测5 年后瑞士法郎的即期汇率

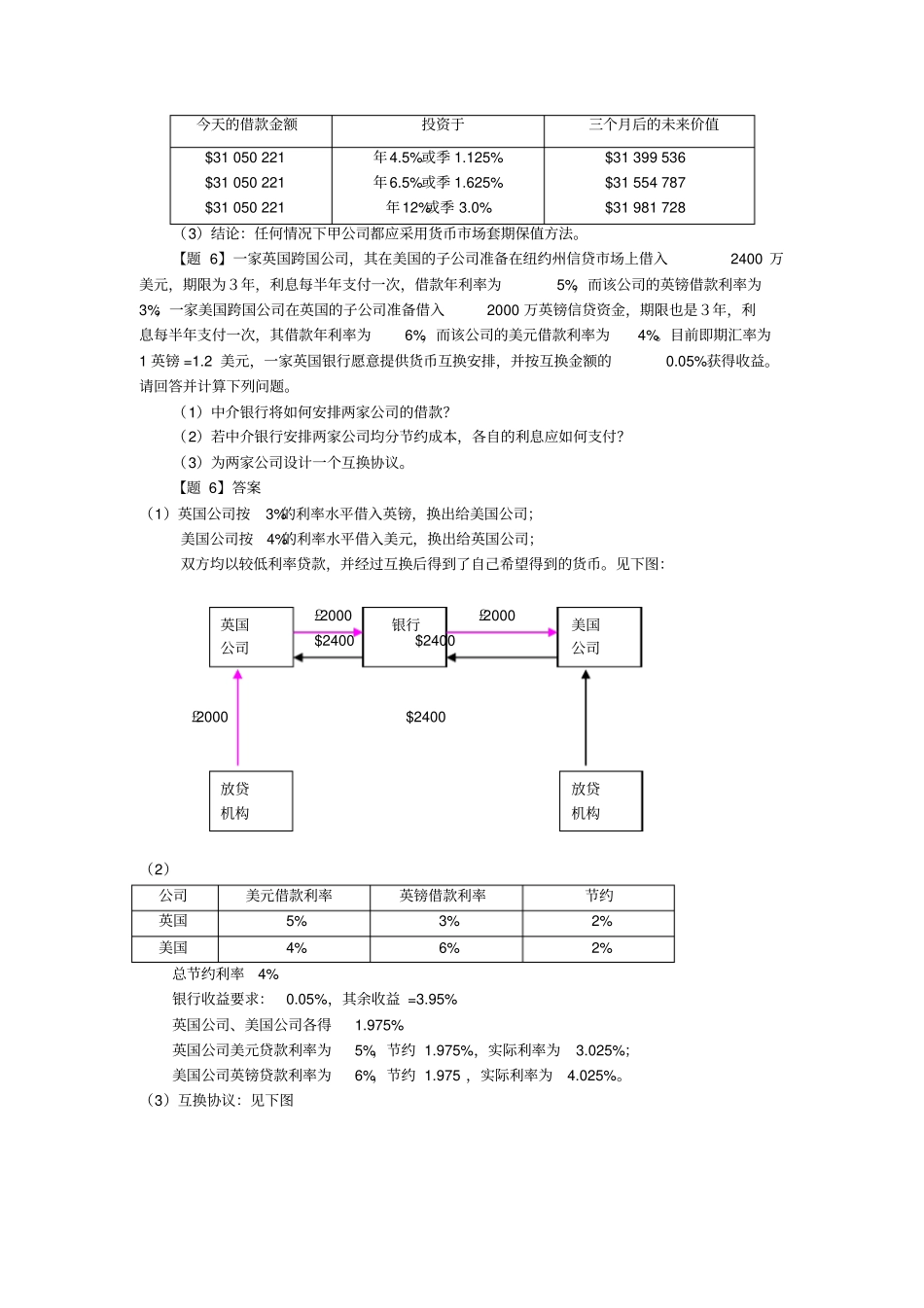

【题 3】答案:(1)瑞士法郎5 年期远期汇率升水