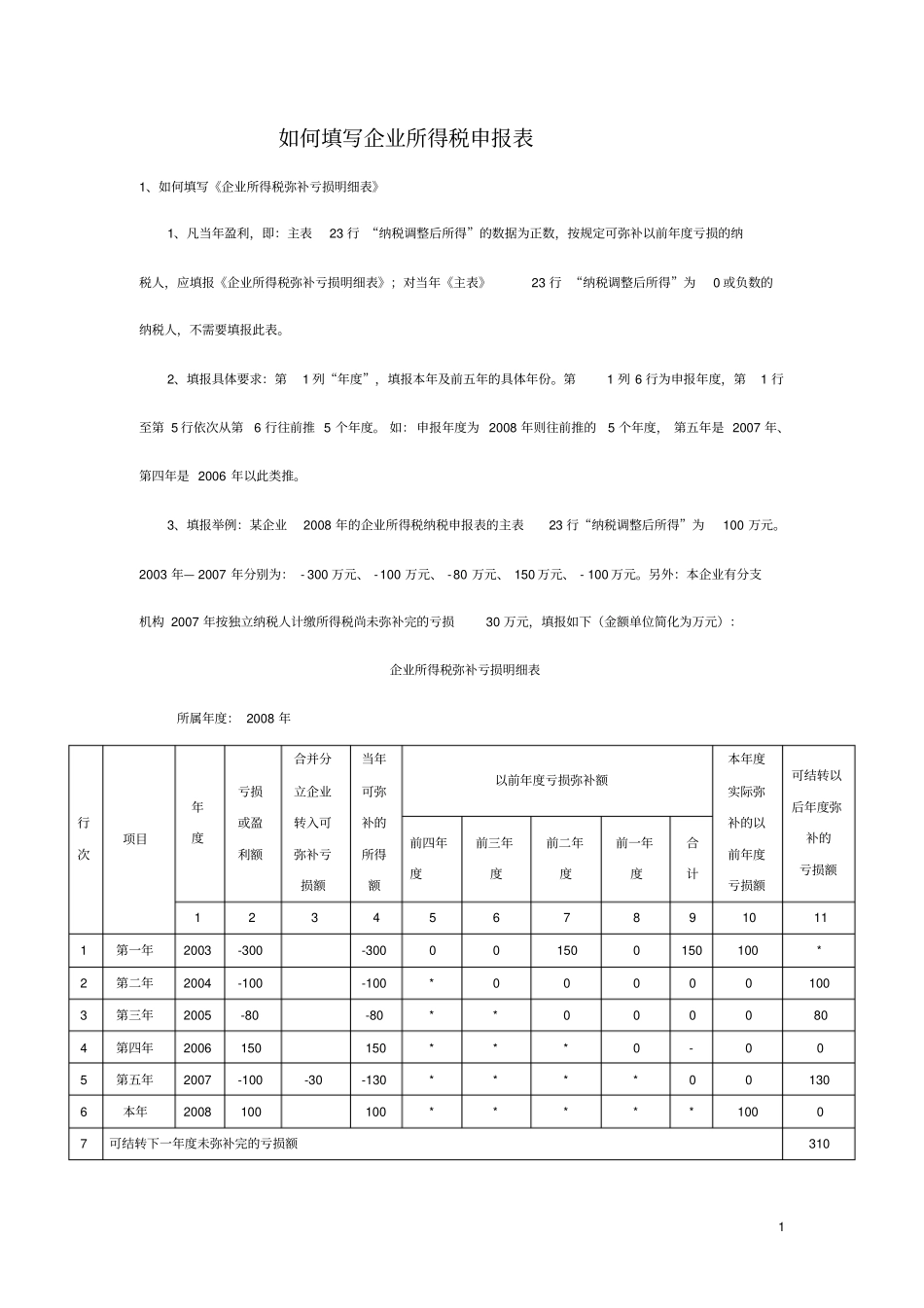

1 如何填写企业所得税申报表1、如何填写《企业所得税弥补亏损明细表》1、凡当年盈利,即:主表23 行 “纳税调整后所得”的数据为正数,按规定可弥补以前年度亏损的纳税人,应填报《企业所得税弥补亏损明细表》;对当年《主表》23 行 “纳税调整后所得”为0 或负数的纳税人,不需要填报此表

2、填报具体要求:第1 列“年度”,填报本年及前五年的具体年份

第1 列 6 行为申报年度,第1 行至第 5 行依次从第6 行往前推 5 个年度

如: 申报年度为 2008 年则往前推的5 个年度, 第五年是 2007 年、第四年是 2006 年以此类推

3、填报举例:某企业2008 年的企业所得税纳税申报表的主表23 行“纳税调整后所得”为100 万元

2003 年— 2007 年分别为: - 300 万元、 -100 万元、 -80 万元、 150 万元、 - 100 万元

另外:本企业有分支机构 2007 年按独立纳税人计缴所得税尚未弥补完的亏损30 万元,填报如下(金额单位简化为万元):企业所得税弥补亏损明细表所属年度: 2008 年行次项目年度亏损或盈利额合并分立企业转入可弥补亏损额当年可弥补的所得额以前年度亏损弥补额本年度实际弥补的以前年度亏损额可结转以后年度弥补的亏损额前四年度前三年度前二年度前一年度合计1 2 3 4 5 6 7 8 9 10 11 1 第一年2003 -300 -300 0 0 150 0 150 100 * 2 第二年2004 -100 -100 * 0 0 0 0 0 100 3 第三年2005 -80 -80 * * 0 0 0 0 80 4 第四年2006 150 150 * * * 0 - 0 0 5 第五年2007 -100 -30 -130 * * * * 0 0 130 6 本年2008 100 100 * * * * * 100 0 7 可结