《金融市场学》第三阶段导学重点金融市场学第三阶段学习包括四章:第七章 风险资产的定价第八章 债券价值分析第九章 普通股价值分析第十章 金融市场监管这一阶段的具体学习重点如下:第八章 风险资产的定价第一节 有效集和最优投资组合根据上一章介绍过的马科维茨证券组合理论,投资者必须根据自己的风险-收益偏好和各种证券和证券组合的风险、收益特性来选择最优的投资组合

然而,现实生活中证券种类繁多,这些证券更可组成无数种证券组合,如果投资者必须对所有这些组合进行评估的话,那将是难以想象的

幸运的是,根据马科维茨的有效集定理,投资者无须对所有组合进行一一评估

本节将按马科维茨的方法,由浅入深地介绍确定最优投资组合的方法

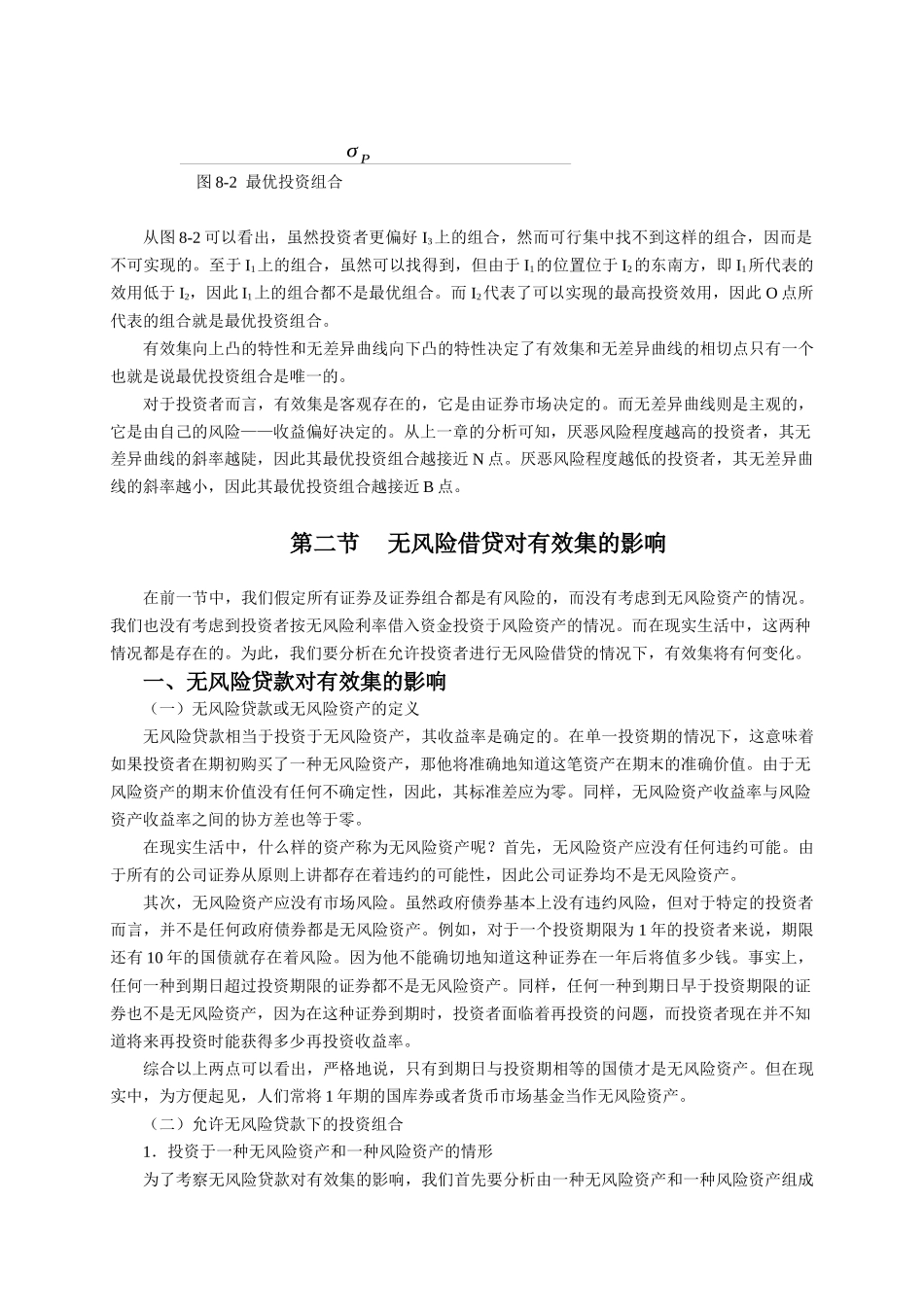

一、可行集为了说明有效集定理,我们有必要引入可行集(Feasible Set)的概念

可行集指的是由 N 种证券所形成的所有组合的集合,它包括了现实生活中所有可能的组合

也就是说,所有可能的组合将位于可行集的边界上或内部

RP B H 可行集 N A σ P 图 8-1 可行集与有效集一般来说,可行集的形状象伞形,如图 8-1 中由 A、N、B、H 所围的区域所示

在现实生活中,由于各种证券的特性千差万别

因此可行集的位置也许比图 8-1 中的更左或更左,更高或更低,更胖或更瘦,但它们的基本形状大多如此

二、有效集(一)有效集的定义对于一个理性投资者而言,他们都是厌恶风险而偏好收益的

对于同样的风险水平,他们将会选择能提供最大预期收益率的组合;对于同样的预期收益率,他们将会选择风险最小的组合

能同时满足这两个条件的投资组合的集合就是有效集(Efficient Set,又称有效边界 Efficient Frontier)

处于有效边界上的组合称为有效组合(Efficient Portfolio)

(二)有效集的位置可见,有效集是可行集的一个子集,它包含于可行集中

那么如何确定