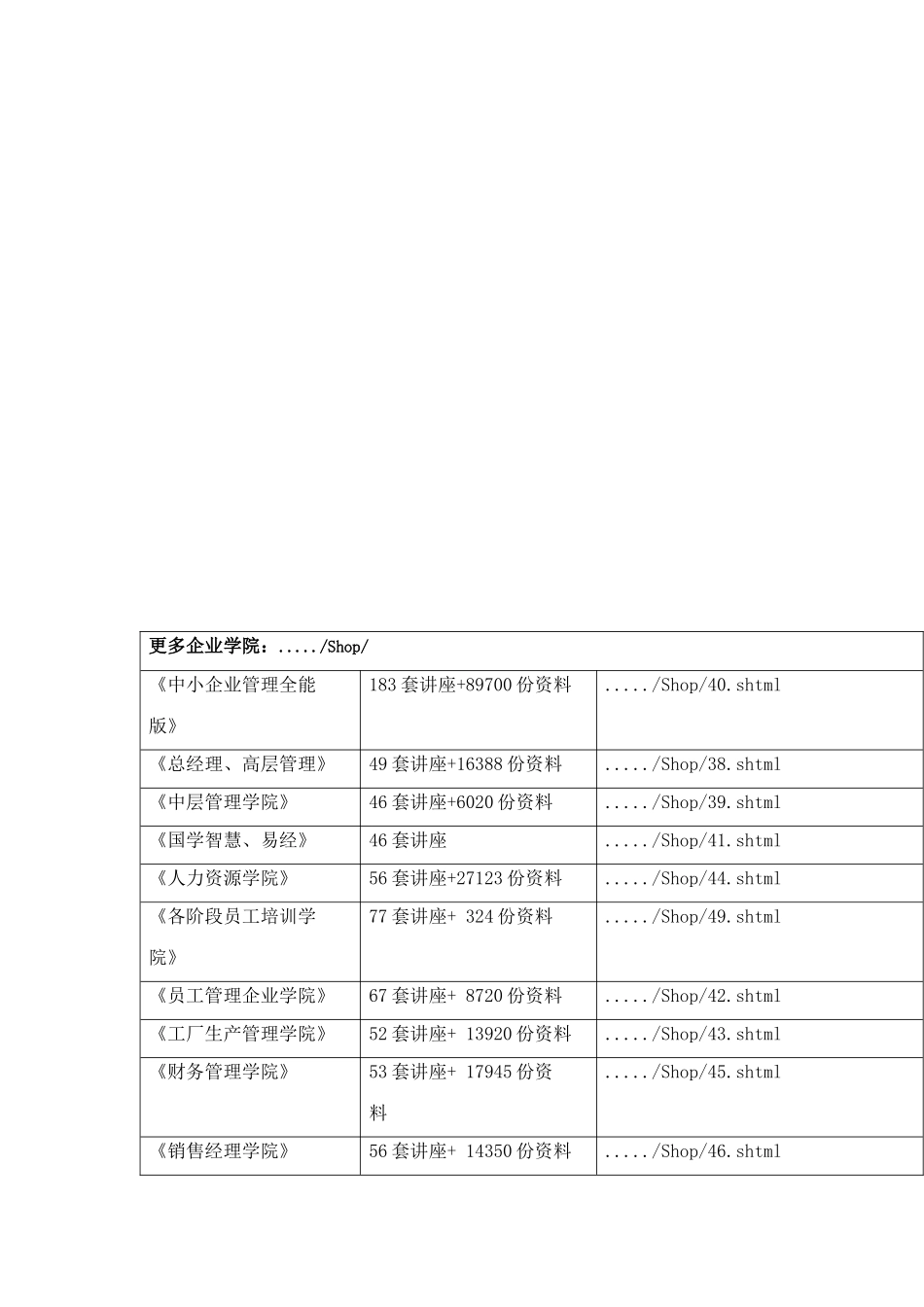

更多企业学院:

/Shop/《中小企业管理全能版》183 套讲座+89700 份资料

/Shop/40

shtml《总经理、高层管理》49 套讲座+16388 份资料

/Shop/38

shtml《中层管理学院》46 套讲座+6020 份资料

/Shop/39

shtml《国学智慧、易经》46 套讲座

/Shop/41

shtml《人力资源学院》56 套讲座+27123 份资料

/Shop/44

shtml《各阶段员工培训学院》77 套讲座+ 324 份资料

/Shop/49

shtml《员工管理企业学院》67 套讲座+ 8720 份资料

/Shop/42

shtml《工厂生产管理学院》52 套讲座+ 13920 份资料

/Shop/43

shtml《财务管理学院》53 套讲座+ 17945 份资料

/Shop/45

shtml《销售经理学院》56 套讲座+ 14350 份资料

/Shop/46

shtml《销售人员培训学院》72 套讲座+ 4879 份资料

/Shop/47

shtml保险业税收自查提纲 一、营业税(一)保费收入1

冲减保费收入问题

利用假退保、虚假批单退费等形式,冲减保费收入,套取的资金用于向保险代理人支付手续费、向经纪公司支付经纪费、向投保人或被保险人支付折扣、好处费,造成少缴营业税

不计收入和不按时结转收入问题

(1)取得保费收入不入账,或按扣除手续费、保险费回扣后的净保费入账

(2)预收保费长期挂往来账

已收到保费,但长期挂账,不结转收入或不按规定时限结转保费收入

(3)非免税险种做免税处理,未申报缴纳营业税

(4)免税险种在没有取得正式批文前,自行视为免税险种,未申报缴纳营业税

(二)其他收入1

为职工提供住房贷款,收取的贷款利息收入,未申报缴