1、当您付费下载文档后,您只拥有了使用权限,并不意味着购买了版权,文档只能用于自身使用,不得用于其他商业用途(如 [转卖]进行直接盈利或[编辑后售卖]进行间接盈利)。2、本站所有内容均由合作方或网友上传,本站不对文档的完整性、权威性及其观点立场正确性做任何保证或承诺!文档内容仅供研究参考,付费前请自行鉴别。3、如文档内容存在违规,或者侵犯商业秘密、侵犯著作权等,请点击“违规举报”。

碎片内容

目录第一章目的

2第二章增值税

2第一条自产软件即征即退

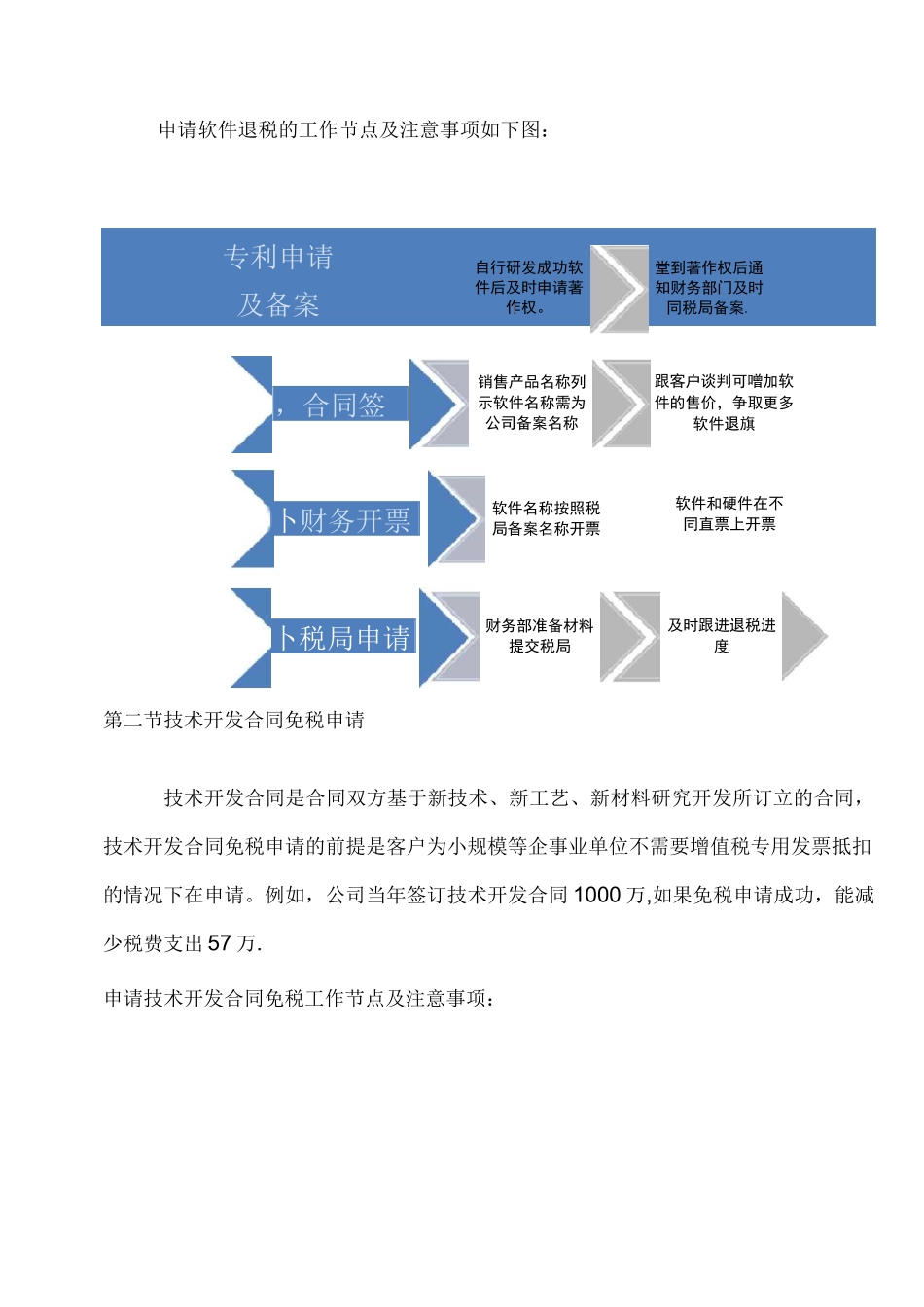

2第二节技术开发合同免税申请

3第三节营改增取得增值税专用发票

4第三章企业所得税

5第一节申办软件企业资质

5第二节高新技术企业申办

6第三节重点扶持小微企业

6第四节研发费用加计扣除

6第五节利用企业所得税税前扣除费用标准调节

7第六节集团内部转移定价

8第七节安置特殊人员就业

8第四章税务筹划的原则

9第一章目的在遵循现有税收法律法规的前提下,结合公司的具体情况,充分利用现有的税收优惠条件,尽可能减少税费支出

本策划方案主要是针对公司所处的行业和国家现有的税收优惠政策,所得税(企业所得税和个人所得税)、增值税目前两大主要税种为策划对象

第二章增值税公司目前涉及的增值税税

行业文档