利率互换例题甲公司借入固定利率资金的成本是10%,浮动利率资金的成本是LIBOR+0

25% ;乙公司借入固定利率资金的成本是12%,浮动利率资金的成本是LIBOR+0

假定甲公司希望借入浮动利率资金,乙公司希望借入固定利率资金

问:(1)甲乙两公司间有没有达成利率互换交易的可能性

(2)如果他们能够达成利率互换,应该如何操作

(3)各自承担的利率水平是多少

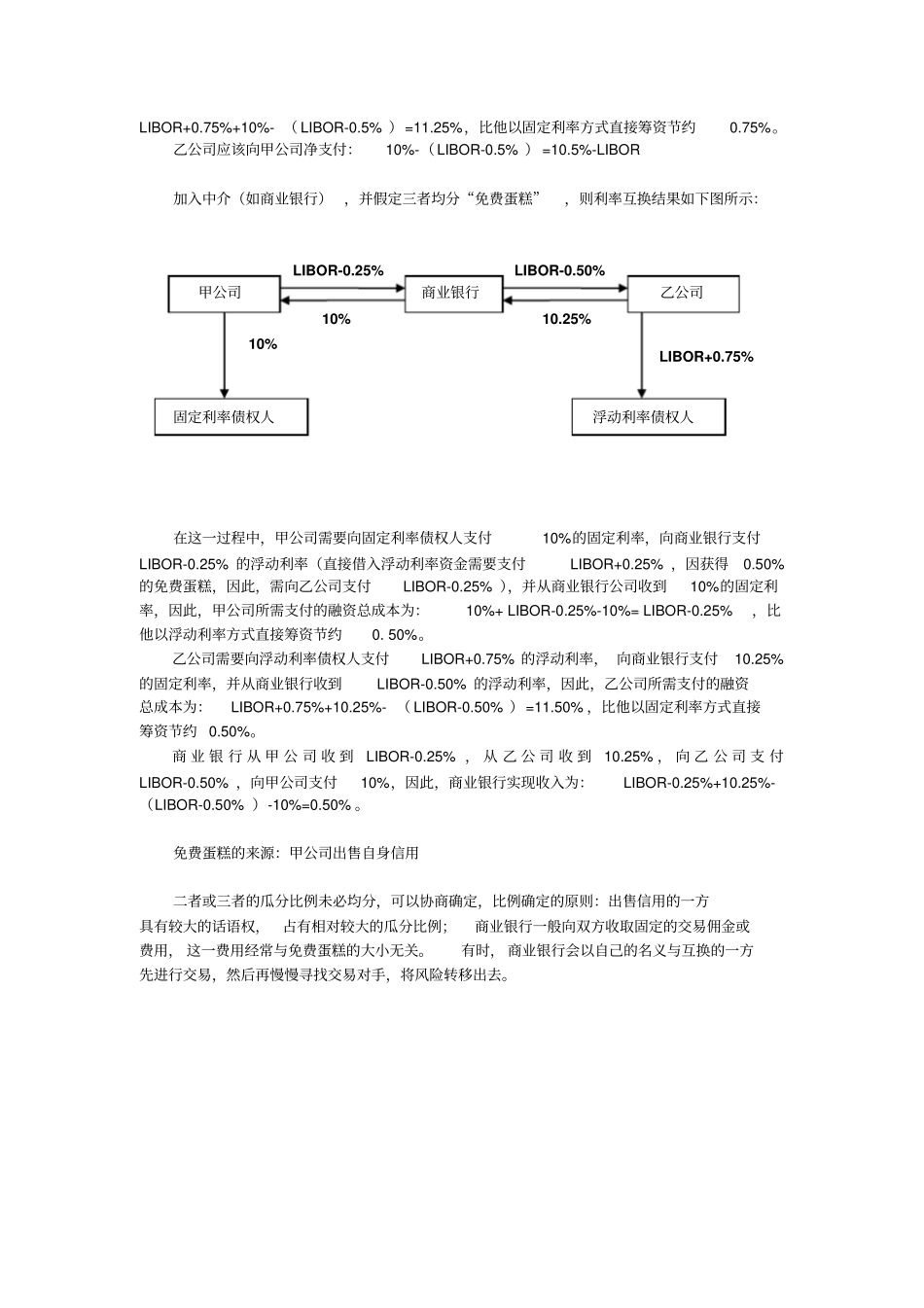

(4)如果二者之间的利率互换交易是通过中介(如商业银行)达成的,则各自承担的利率水平是多少

甲乙两公司的融资相对比较优势甲公司乙公司两公司的利差固定利率筹资成本10% 12% 2% 浮动利率筹资成本LIBOR+0

25% LIBOR+0

5% 融资相对比较优势固定利率浮动利率如果甲公司借入固定利率资金,乙公司借入浮动利率资金,则二者借入资金的总成本为: LIBOR+10

如果甲公司借入浮动利率资金,乙公司借入固定利率资金,则二者借入资金的总成本为: LIBOR+12

25% ;由此可知,第一种筹资方式组合发挥了各自的优势能降低筹资总成本,共节约1

5%,即存在“免费蛋糕”

但这一组合不符合二者的需求,因此,应进行利率互换

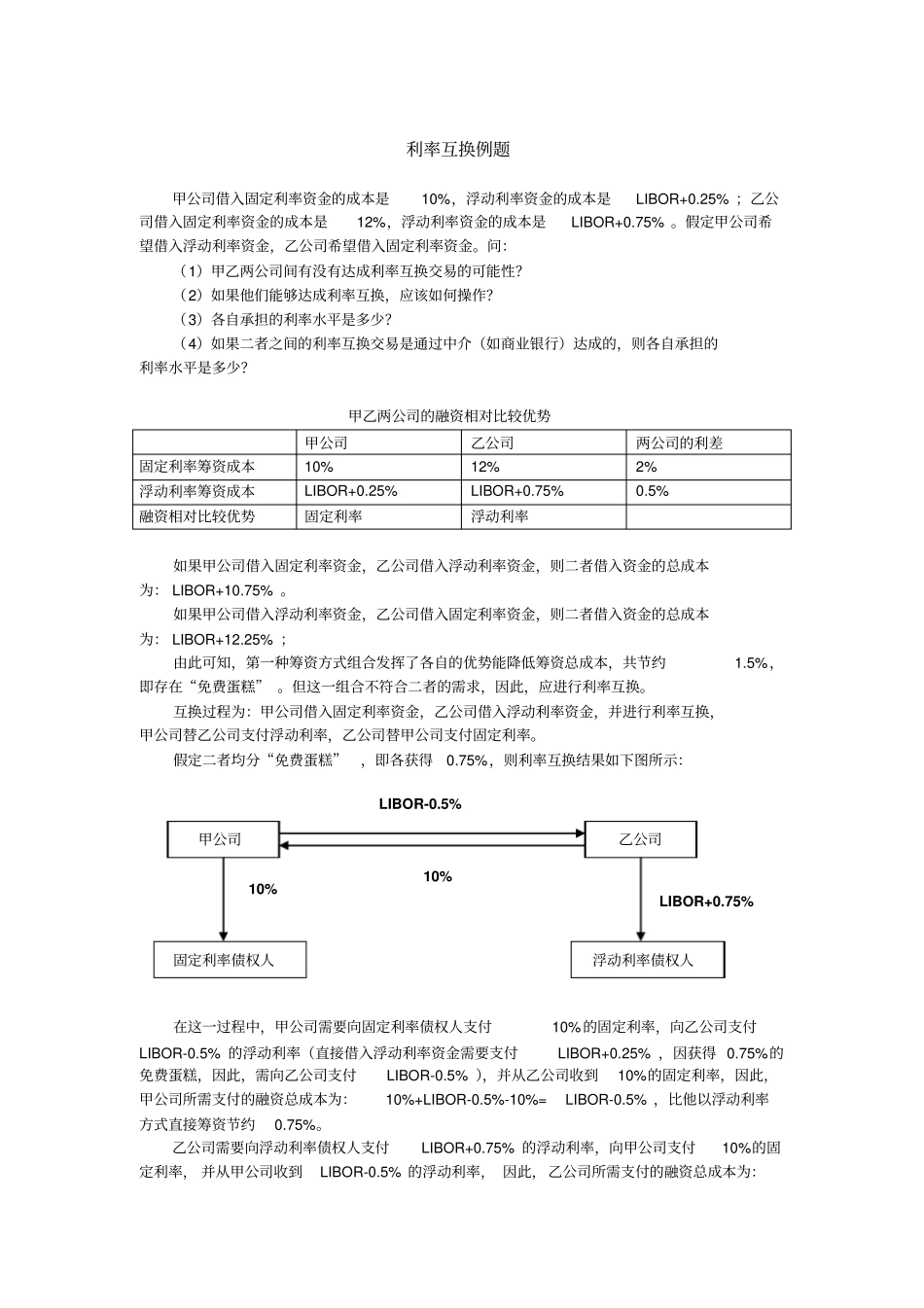

互换过程为:甲公司借入固定利率资金,乙公司借入浮动利率资金,并进行利率互换,甲公司替乙公司支付浮动利率,乙公司替甲公司支付固定利率

假定二者均分“免费蛋糕”,即各获得0

75%,则利率互换结果如下图所示:在这一过程中,甲公司需要向固定利率债权人支付10%的固定利率,向乙公司支付LIBOR-0

5% 的浮动利率(直接借入浮动利率资金需要支付LIBOR+0

25% ,因获得 0

75%的免费蛋糕,因此,需向乙公司支付LIBOR-0

5% ),并从乙公司收到10%的固定利率,因此,甲公司所需支付的融资总成本为:10%+LIBOR-0

5%-10%= LIBOR-0