公路运输成本效益分析随着我国公路建设的发展,道路运输已经成为我国最主要的运输方式

物流运输业的发展,又引发了物流市场的诸多矛盾

2004 年 6 月 2013,交通部等七部委展开联合治理超限超载运输的行动

2005 年 1 月 1 日,我国部分省市下调重型车辆收费标准20%30%

目前,燃油价格的不断上扬也必将对我国运输市场造成极大影响

政策的变革, 经济条件的变化等必然引起道路收费标准的调整、行政部门规费征收的改革及运输市场的货运价格的重新形成,那么分析当前的市场条件下运输业者的盈亏状况是很有必要的

1、道路运输收入函数设 Y(x) 为道路使用者的收入函数;C(x) 为道路使用者的成本函数,根据道路运输收益和成本特性,这两个函数可以分别表示为C(x) = F + C1(X,1) 式中:Px 为吨公里运价; x 为实际吨位; l 为行驶里程; F 为一个运次的固定成本;C1(x,1)为货运变动成本

运输业者的效益与其运费收益以及车辆运营的固定成本与变动成本相关,车辆运行固定成本包括车辆折旧、税赋等; 车辆运行变动成本包括车辆的燃油费、轮胎消耗费和保修费等运营费用、道路通行费用

车辆的购置费用、燃油费用、当前的货运价格、通行费用、税赋水平等就成为道路使用者收益的主要影响因素

2、目前我国公路货运税赋水平2.1 公路养路费我国把专门用于道路养护维修、技术改造和管理的专项事业费用称为公路养路费

目前的公路建设和养路资金主要来来源于养路费

我国不同的省市的养路费的征收有不同的标准,但征收标准很接近,而且大部分省市的征收标准是每吨每月200 元

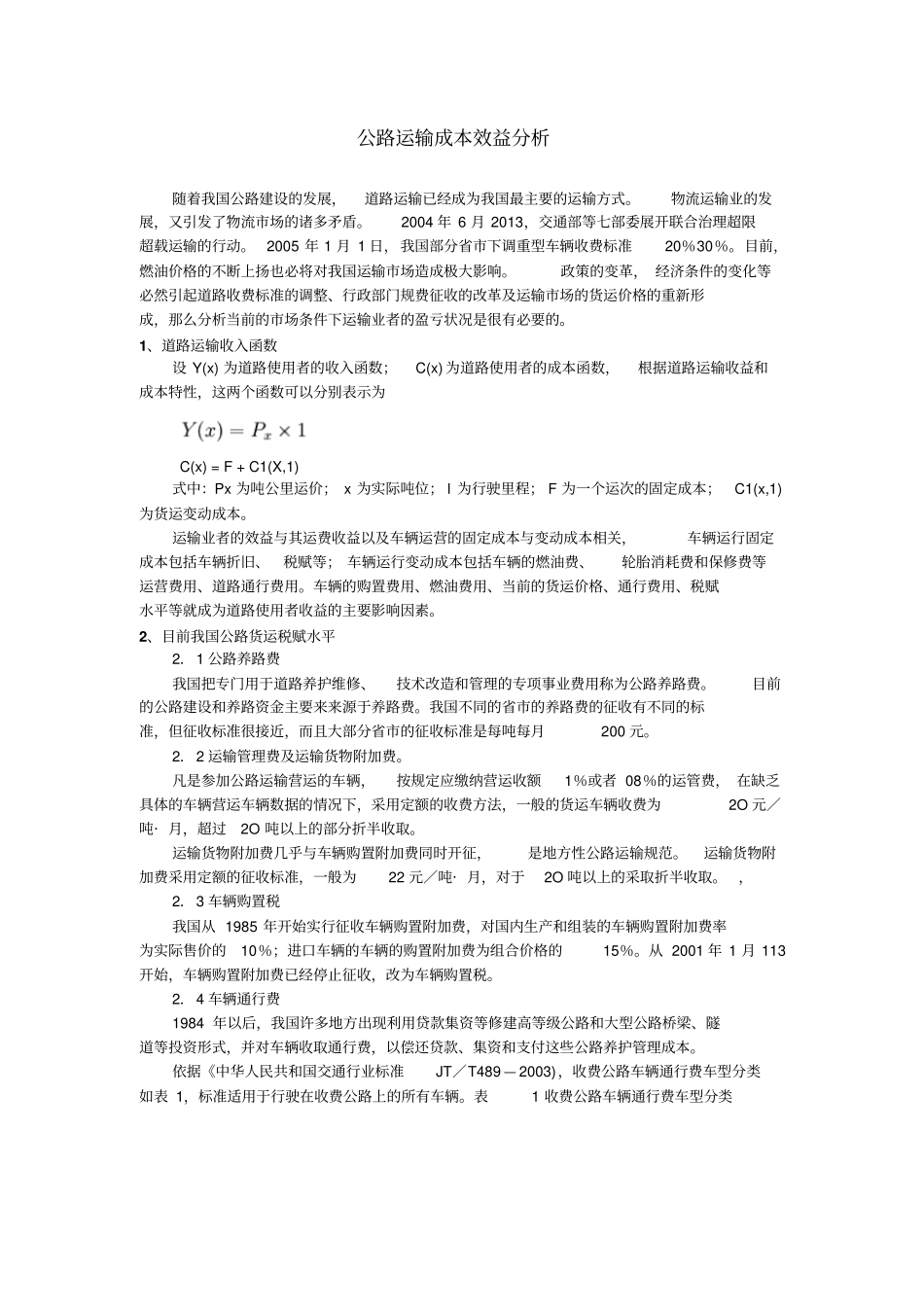

2.2 运输管理费及运输货物附加费

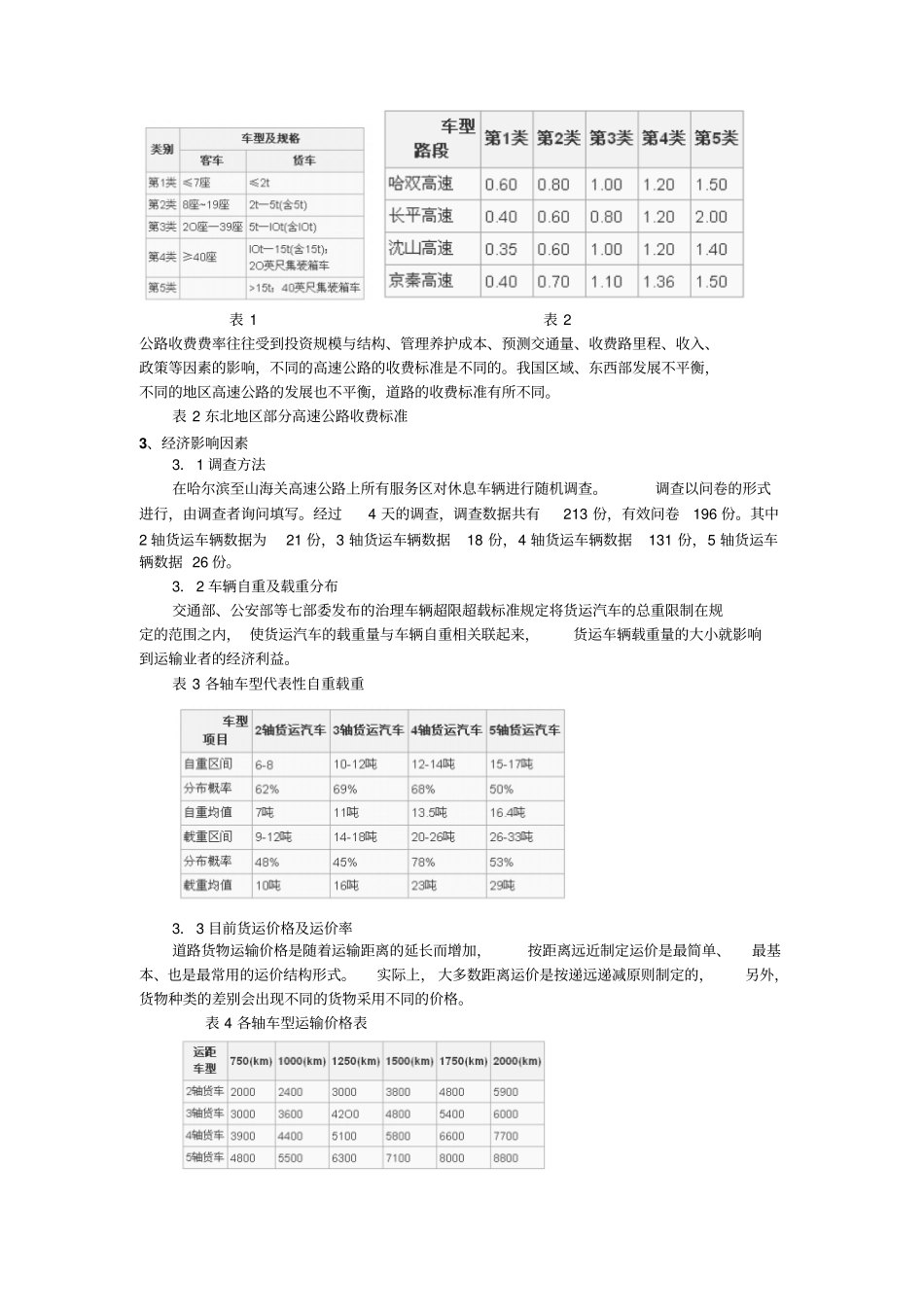

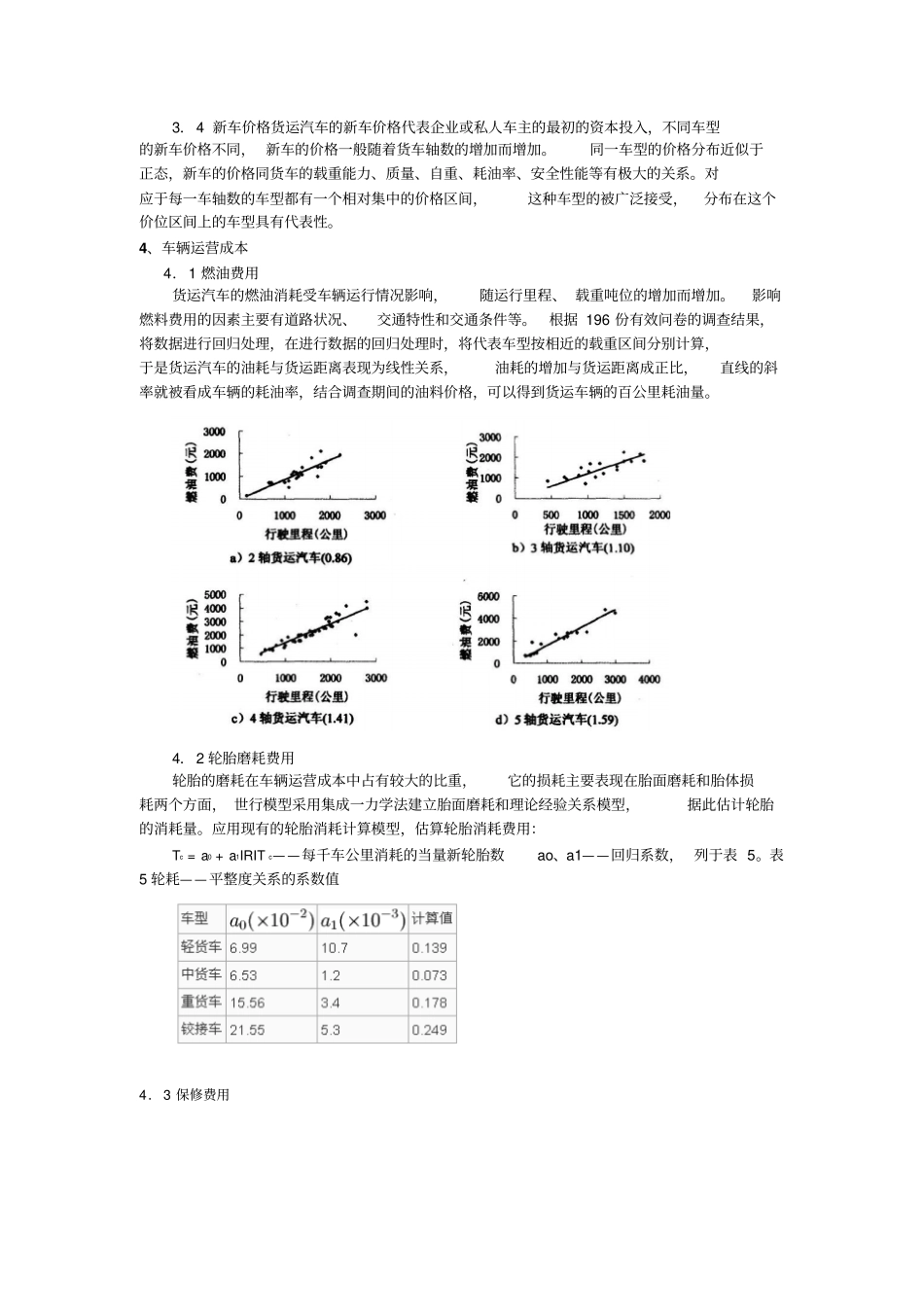

凡是参加公路运输营运的车辆,按规定应缴纳营运收额1%或者 08%的运管费, 在缺乏具体的车辆营运车辆数据的情况下,采用定额的收费方法,一般的货运车辆收费为2O 元/吨· 月,超过2O 吨以上的部分折半收取