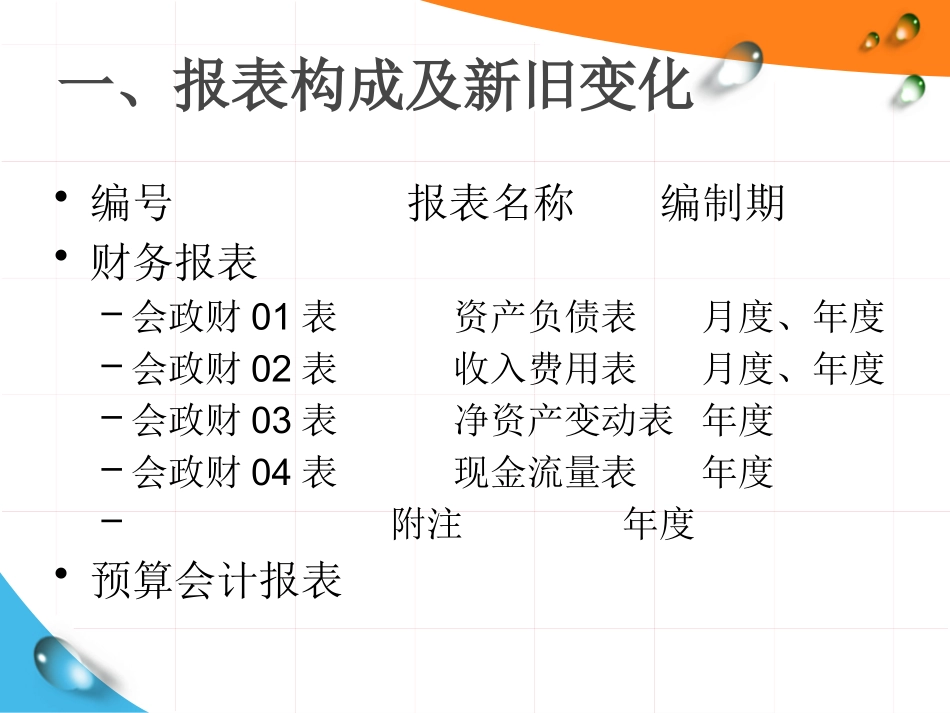

政府会计制度--报表列报和新旧衔接政府会计制度--报表列报和新旧衔接2018年主要内容主要内容•报表构成及新旧变化•主要报表格式及说明•报表附注有关问题•新旧衔接一、报表构成及新旧变化一、报表构成及新旧变化•编号报表名称编制期•财务报表–会政财01表资产负债表月度、年度–会政财02表收入费用表月度、年度–会政财03表净资产变动表年度–会政财04表现金流量表年度–附注年度•预算会计报表一、报表构成及新旧变化一、报表构成及新旧变化•编号报表名称编制期•财务报表•预算会计报表–会政预01表预算收入支出表年度–会政预02表预算结转结余变动表年度–会政预03表财政拨款预算收入支出表年度一、报表构成及新旧变化一、报表构成及新旧变化•保留并完善的报表–资产负债表–预算收入支出表–财政拨款预算收入支出表•增加的报表–收入费用表–净资产变动表–现金流量表(自愿非强制)–预算结转结余变动表•细化了报表附注一、报表构成及新旧变化一、报表构成及新旧变化•报表相关要求:–财务报表和预算会计报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制–会计政策变更、会计差错调整•如果本年度单位发生了因前期差错更正、会计政策变更等调整以前年度盈余的事项,还应当对“年初余额”或“上年数”栏中的有关项目金额进行相应调整–单位对报表项目的适用性二、主要报表格式及说明二、主要报表格式及说明•财务报表:–1

资产负债表–2

收入费用表–3

净资产变动表–4

现金流量表•预算报表:–5

预算收入支出–6

预算结转结余变动表–7

财政拨款预算收入支出表1

资产负债表1

资产负债表•结构•大多数项目根据相应科目余额直接填列•部分项目根据相关科目余额分析填列•单列受托代理资产/负债•注意合计项目•月度报表和年度报表项目2

收入费用表2

收入费用表•收入项目主要按照来源•费用项目主要按照功能–根据需要,可按照费用的经济分类编