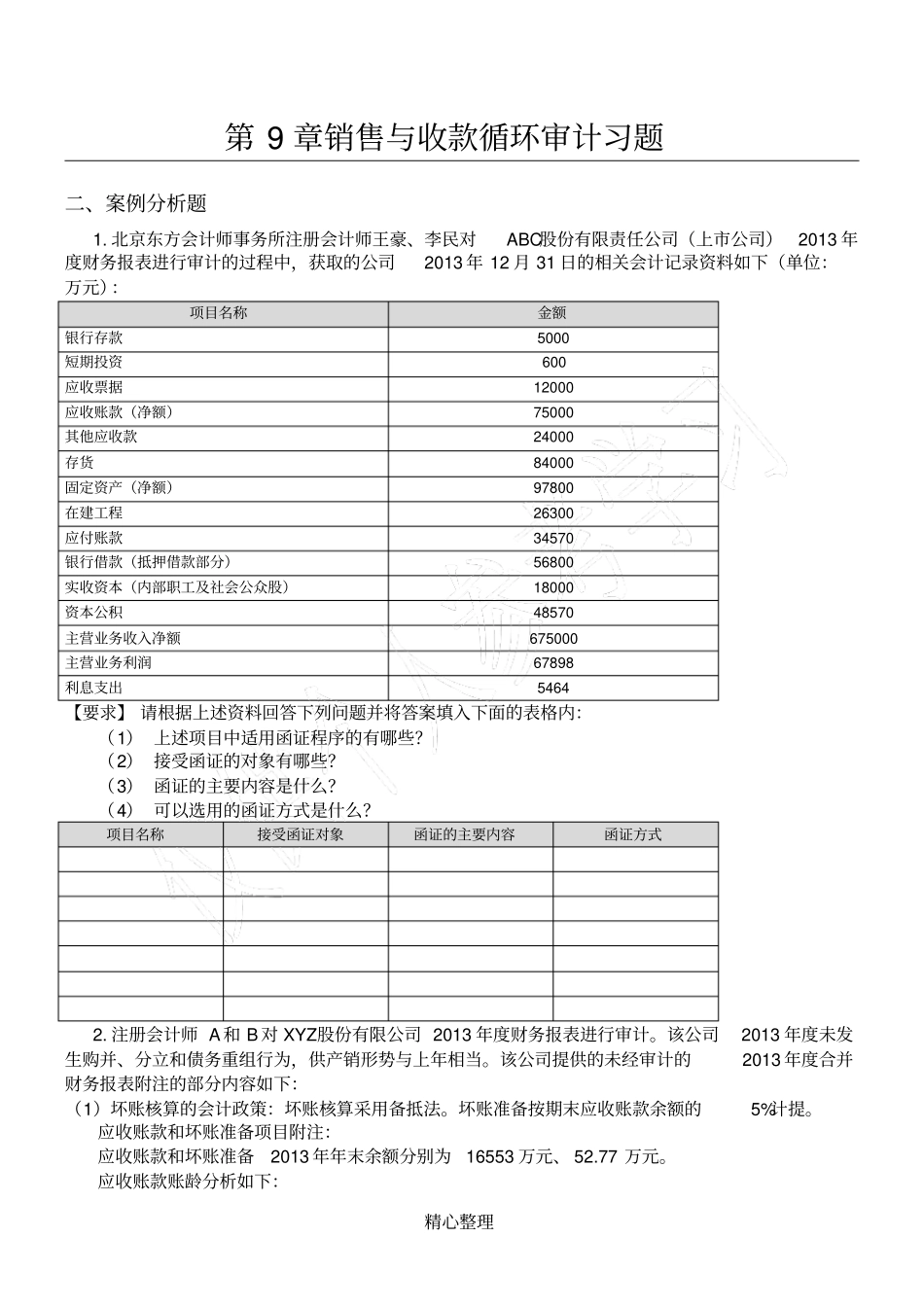

精心整理第 9 章销售与收款循环审计习题二、案例分析题1

北京东方会计师事务所注册会计师王豪、李民对ABC股份有限责任公司(上市公司)2013 年度财务报表进行审计的过程中,获取的公司2013 年 12 月 31 日的相关会计记录资料如下(单位:万元):项目名称金额银行存款5000 短期投资600 应收票据12000 应收账款(净额)75000 其他应收款24000 存货84000 固定资产(净额)97800 在建工程26300 应付账款34570 银行借款(抵押借款部分)56800 实收资本(内部职工及社会公众股)18000 资本公积48570 主营业务收入净额675000 主营业务利润67898 利息支出5464 【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1) 上述项目中适用函证程序的有哪些

(2) 接受函证的对象有哪些

(3) 函证的主要内容是什么

(4) 可以选用的函证方式是什么

项目名称接受函证对象函证的主要内容函证方式2

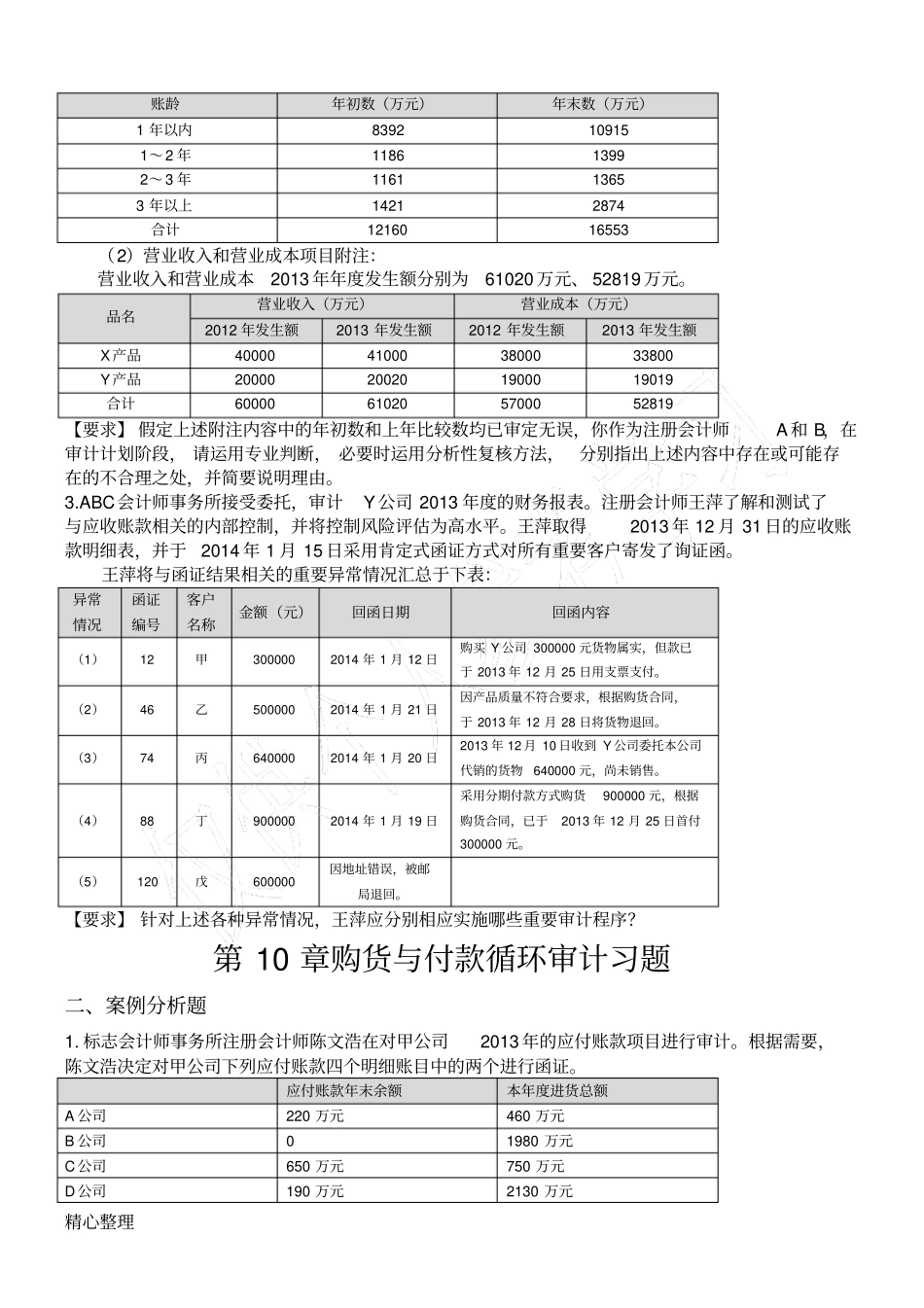

注册会计师 A 和 B 对 XYZ股份有限公司 2013 年度财务报表进行审计

该公司2013 年度未发生购并、分立和债务重组行为,供产销形势与上年相当

该公司提供的未经审计的2013 年度合并财务报表附注的部分内容如下:(1)坏账核算的会计政策:坏账核算采用备抵法

坏账准备按期末应收账款余额的5%计提

应收账款和坏账准备项目附注:应收账款和坏账准备2013 年年末余额分别为16553 万元、 52

应收账款账龄分析如下:精心整理账龄年初数(万元)年末数(万元)1 年以内8392 10915 1~2 年1186 1399 2~3 年1161 1365 3 年以上1421 2874 合计12160 16553 (2)营业收入和营业成本项目附注:营业收入和营业成本2013 年年度发生额分别为61020 万元、