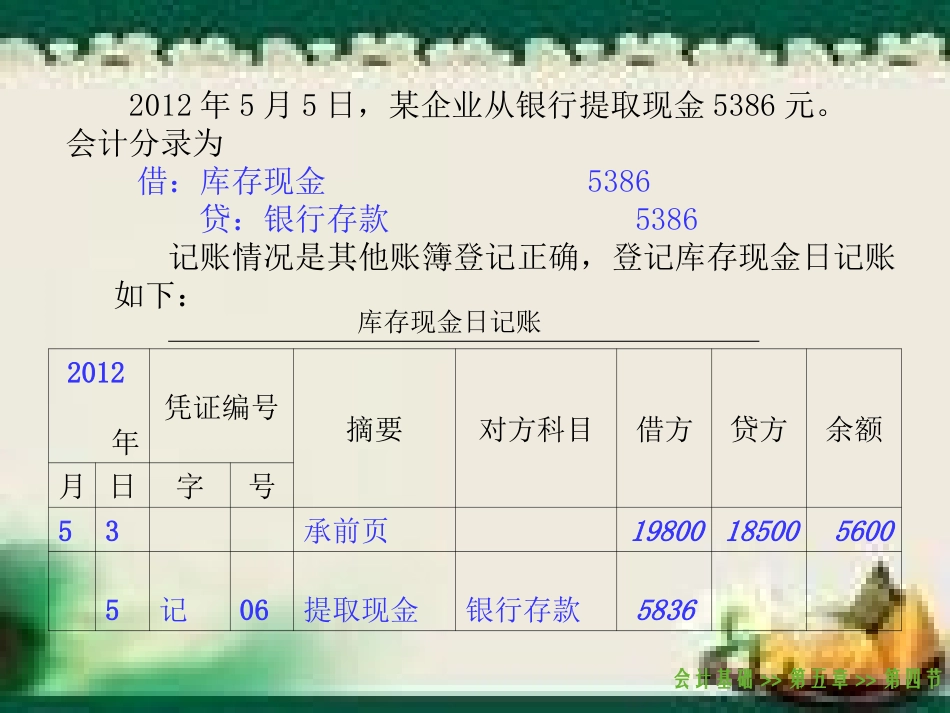

错账更正方法执教者:王彩霞《基础会计》《基础会计》会计基础>>第五章>>第四节会计基础>>第五章>>第四节2012年5月5日,某企业从银行提取现金5386元

会计分录为借:库存现金5386贷:银行存款5386记账情况是其他账簿登记正确,登记库存现金日记账如下:库存现金日记账2012年凭证编号摘要对方科目借方贷方余额月日字号53承前页198001850056005记06提取现金银行存款58361

适用范围结账前的核查中,发现记账凭证无误而账簿记录由于会计人员不慎出现笔误或计算失误,造成账上文字或数字错误

√日记账总账明细账登记×一画线更正法会计基础>>第五章>>第四节新授会计基础>>第五章>>第四节例:2012年5月5日,某企业从银行提取现金5386元

会计分录为借:库存现金5386贷:银行存款5386记账情况如下所示

库存现金日记账2012年凭证编号摘要对方科目借方贷方余额月日字号53承前页198001850056005记022提取现金银行存款58362

更正步骤张三5386乙材料53865836注意1:文字错误——只划错误文字注意2:数字错误——错误数字全部画掉会计基础>>第五章>>第四节甲3

注意事项张三张三应付账款甲公司2012偿还欠款500000记23其他应付款张三52012523偿还欠款500000记65小试牛刀1

适用范围在记账后或结账后,经核对发现记账凭证中使用的会计科目,应借、应贷方向没有错误,只是所记金额小于应记金额,并已据此登记入账,造成账簿记录相应出错

二、补充登记法日记账总账明细账登记××只有金额少记会计基础>>第五章>>第四节2012410记06偿还前欠货款应付账款银行存款68000006800000¥6800000¥6800000王彩霞王彩霞xx3√√2

更正步骤例:2012年4月10日企业以银行存款支付前欠红光公司货款86000元,编制记账凭证