家庭保险规划第一部分:知识点回顾1

保险需要规划的原因2

保险规划五步法3

人生各个阶段的保险规划4

投保性价比的含义与启发5

适合为老人配置的保险6

适合为孩子配置的保险7

保险规划的五大原则补充知识1

名词解释:1)恒定费率: 长期险只要合同签订后,保费就固定下来了,不随年龄增长而提高所交保费

2)保费倒挂: 所交保费大于保险金额的一种现象

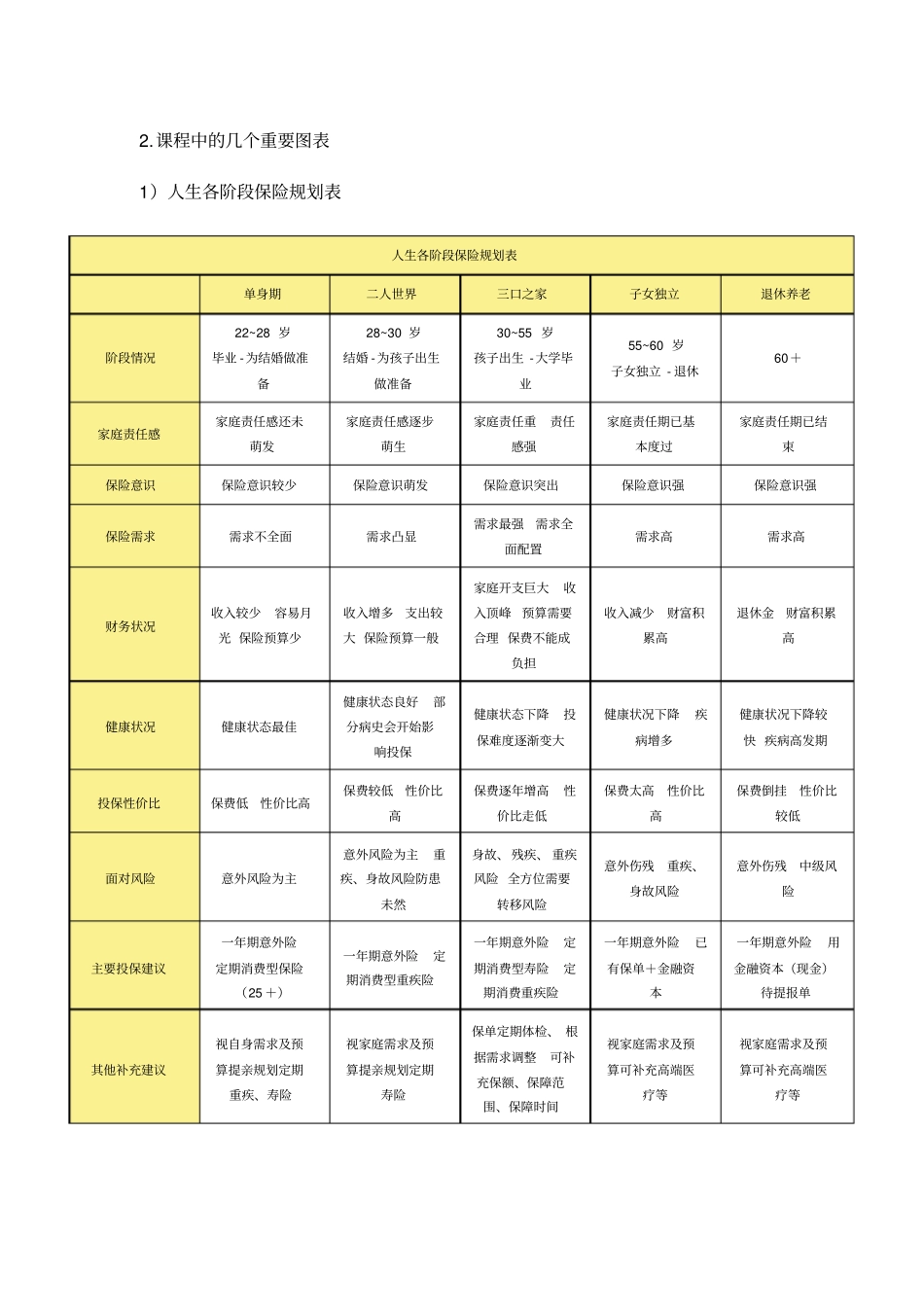

课程中的几个重要图表1)人生各阶段保险规划表人生各阶段保险规划表单身期二人世界三口之家子女独立退休养老阶段情况22~28 岁毕业 -为结婚做准备28~30 岁结婚 -为孩子出生做准备30~55 岁孩子出生 -大学毕业55~60 岁子女独立 - 退休60+家庭责任感家庭责任感还未萌发家庭责任感逐步萌生家庭责任重责任感强家庭责任期已基本度过家庭责任期已结束保险意识保险意识较少保险意识萌发保险意识突出保险意识强保险意识强保险需求需求不全面需求凸显需求最强需求全面配置需求高需求高财务状况收入较少容易月光 保险预算少收入增多支出较大 保险预算一般家庭开支巨大收入顶峰预算需要合理 保费不能成负担收入减少财富积累高退休金财富积累高健康状况健康状态最佳健康状态良好部分病史会开始影响投保健康状态下降投保难度逐渐变大健康状况下降疾病增多健康状况下降较快 疾病高发期投保性价比保费低性价比高保费较低性价比高保费逐年增高性价比走低保费太高性价比高保费倒挂性价比较低面对风险意外风险为主意外风险为主重疾、身故风险防患未然身故、 残疾、 重疾风险 全方位需要转移风险意外伤残重疾、身故风险意外伤残中级风险主要投保建议一年期意外险定期消费型保险(25 +)一年期意外险定期消费型重疾险一年期意外险定期消费型寿险定期消费重疾险一年期意外险已有保单+金融资本一年期意外险用金融资本(现金)待提报单其他补充建议视自身需求及预算提亲规划定期重疾、寿险视家庭需求及预算提亲规划定