《时间序列分析》试卷注意:请将答案直接写在试卷上一、填空题(1 分*20 空=20 分)1

德国药剂师、业余天文学家施瓦尔发现太阳黑子的活动含有周期依靠的是 时序分析办法

时间序列预解决涉及 和

平稳时间序列有两种定义,根据限制条件的严格程度,分为 和

使用序列的特性统计量来定义的平稳性属于

统计时序分析办法分为 和

为了判断一种平稳的序列中与否含有信息,即与否能够继续分析,需对该序列进行 检查,该检查用到的统计量服从 分布;原假设和备择假设分别是 和

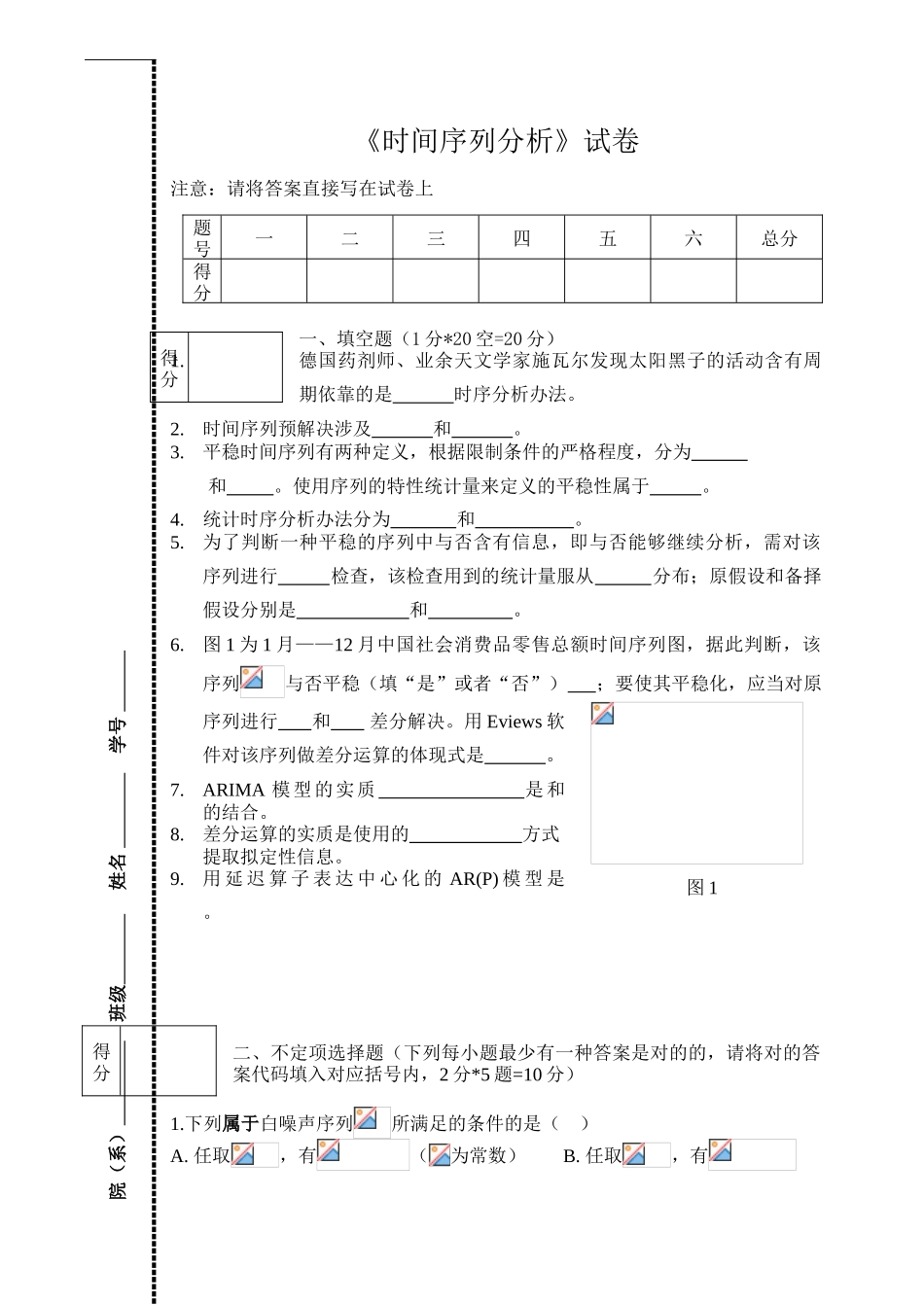

图 1 为 1 月——12 月中国社会消费品零售总额时间序列图,据此判断,该序列与否平稳(填“是”或者“否”) ;要使其平稳化,应当对原序列进行 和 差分解决

用 Eviews 软件对该序列做差分运算的体现式是

ARIMA 模型的实质 是和 的结合

差分运算的实质是使用的 方式提取拟定性信息

用 延 迟 算 子 表 达 中 心 化 的 AR(P) 模 型 是

二、不定项选择题(下列每小题最少有一种答案是对的的,请将对的答案代码填入对应括号内,2 分*5 题=10 分)1

下列属于白噪声序列所满足的条件的是( )A

任取,有(为常数) B

任取,有院(系) 班级 姓名 学号 题号一二三四五六总分得分得分图 1得分C

(为常数)2

使用 n 期中心移动平均法对序列进行平滑时,下列体现式对的的是( )A

有关延迟算子的性质,下列表达中对的的有 ( )A

对任意两个序列和,有4

下列选项不属于平稳时间序列的统计性质的是 ( )A

均值为常数 B 均值为零 C

方差为常数D

自协方差函数和自有关系数只依赖于时间的平移长度,而与时间的起止点无关

ARMA 模型平稳性条件是()A

的特性根都在单位圆内; B