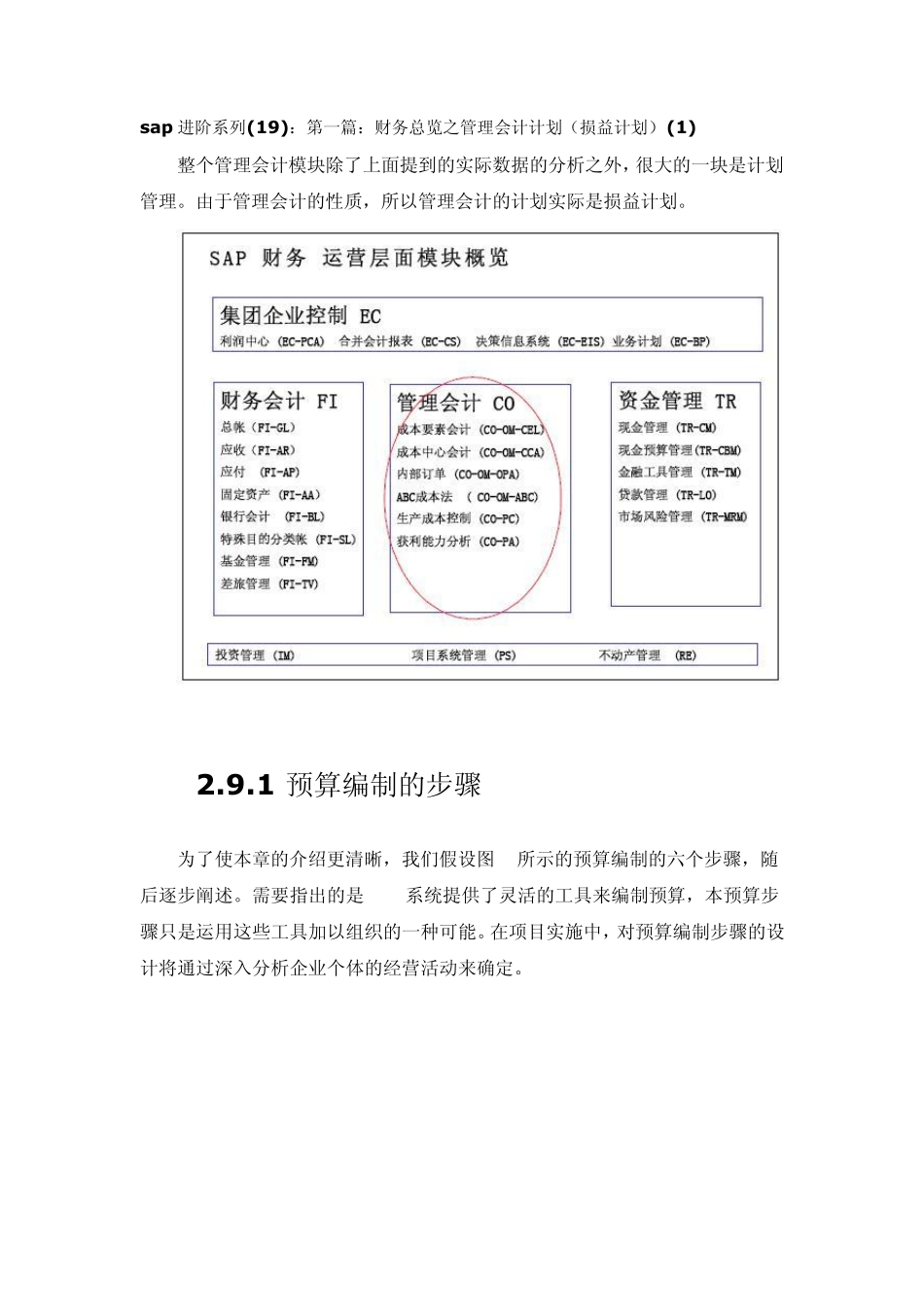

sap 进阶系列(19):第一篇:财务总览之管理会计计划(损益计划)(1) 整个管理会计模块除了上面提到的实际数据的分析之外,很大的一块是计划管理

由于管理会计的性质,所以管理会计的计划实际是损益计划

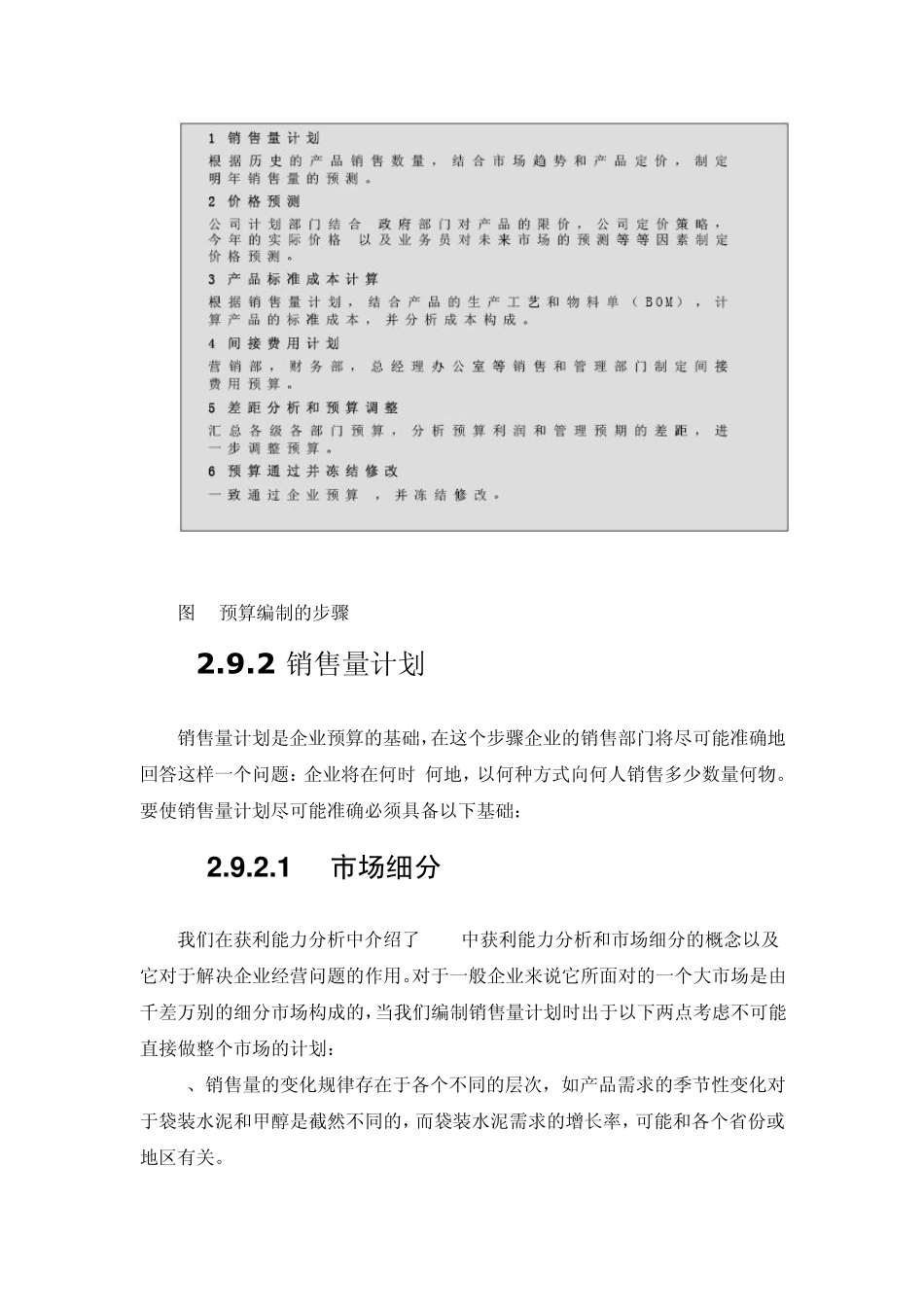

1 预算编制的步骤 为了使本章的介绍更清晰,我们假设图 1 所示的预算编制的六个步骤,随后逐步阐述

需要指出的是SAP 系统提供了灵活的工具来编制预算,本预算步骤只是运用这些工具加以组织的一种可能

在项目实施中,对预算编制步骤的设计将通过深入分析企业个体的经营活动来确定

图1 预算编制的步骤 2

2 销售量计划 销售量计划是企业预算的基础,在这个步骤企业的销售部门将尽可能准确地回答这样一个问题:企业将在何时,何地,以何种方式向何人销售多少数量何物

要使销售量计划尽可能准确必须具备以下基础: 2

1 市场细分 我们在获利能力分析中介绍了SAP 中获利能力分析和市场细分的概念以及它对于解决企业经营问题的作用

对于一般企业来说它所面对的一个大市场是由千差万别的细分市场构成的,当我们编制销售量计划时出于以下两点考虑不可能直接做整个市场的计划: A、销售量的变化规律存在于各个不同的层次,如产品需求的季节性变化对于袋装水泥和甲醇是截然不同的,而袋装水泥需求的增长率,可能和各个省份或地区有关

B、生产计划和采购计划的制定要求将销售量的计划按客户所在地区等和地理相关的方式细分

因此我们将首先把一个大市场(如袋装水泥),按各种标准划分成不同的小市场,即所谓的细分市场,针对各细分市场编制出更精确的销售量计划,最后汇总出各个层次统一的整体计划

实际数据接收和处理 当实际业务发生时,SAP 系统会记录下并分析出和该笔业务相关的很多数据, 对企业计划来说,实际数据具有以下两个作用: A、控制经营活动

业务经营实际的结果将分别以财务会计和管理会计信息的形式反馈给系统