主要财务指标分析 一、 应收账款周转率(企业运营能力) 应收账款周转率(次)=销售收入÷平均应收账款=销售收入\(0

5 x(应收账款期初+期末))

公式中的“销售收入”数字指的是损益表,是指扣除折扣和折让后的销售净额

平均应收账款”是指未扣除坏帐准备的应收账款余额,它是资产负债表中“年初应收账款余额”与“年末应收账款余额”的平均数

再深入的讲一个相关的东西:应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入

一般来说,应收账款周转率越高、平均收账期越短,说明应收账款的收回越快

否则,企业的营运资金会过多地呆滞在应收账款上,影响正常的资金周转

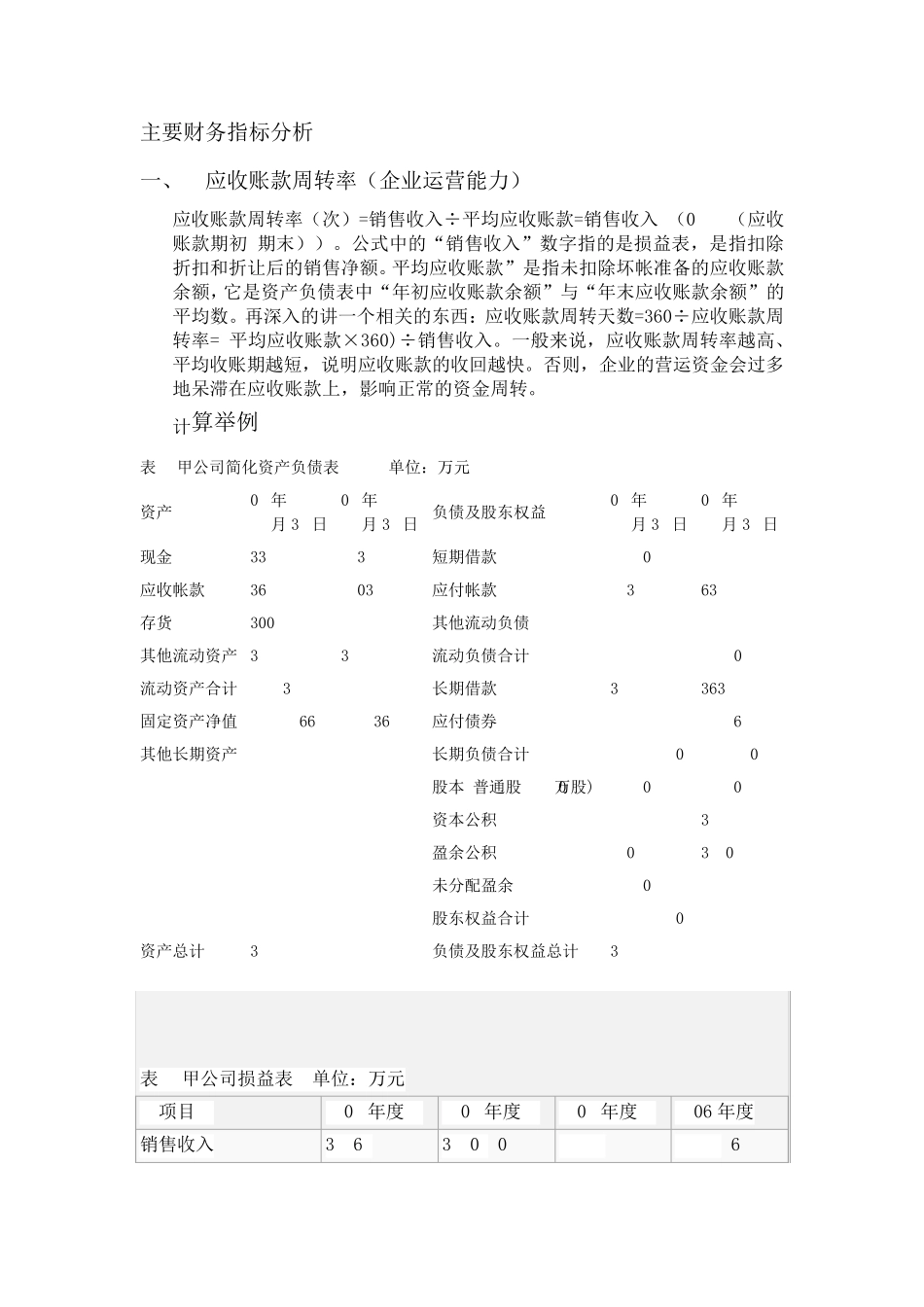

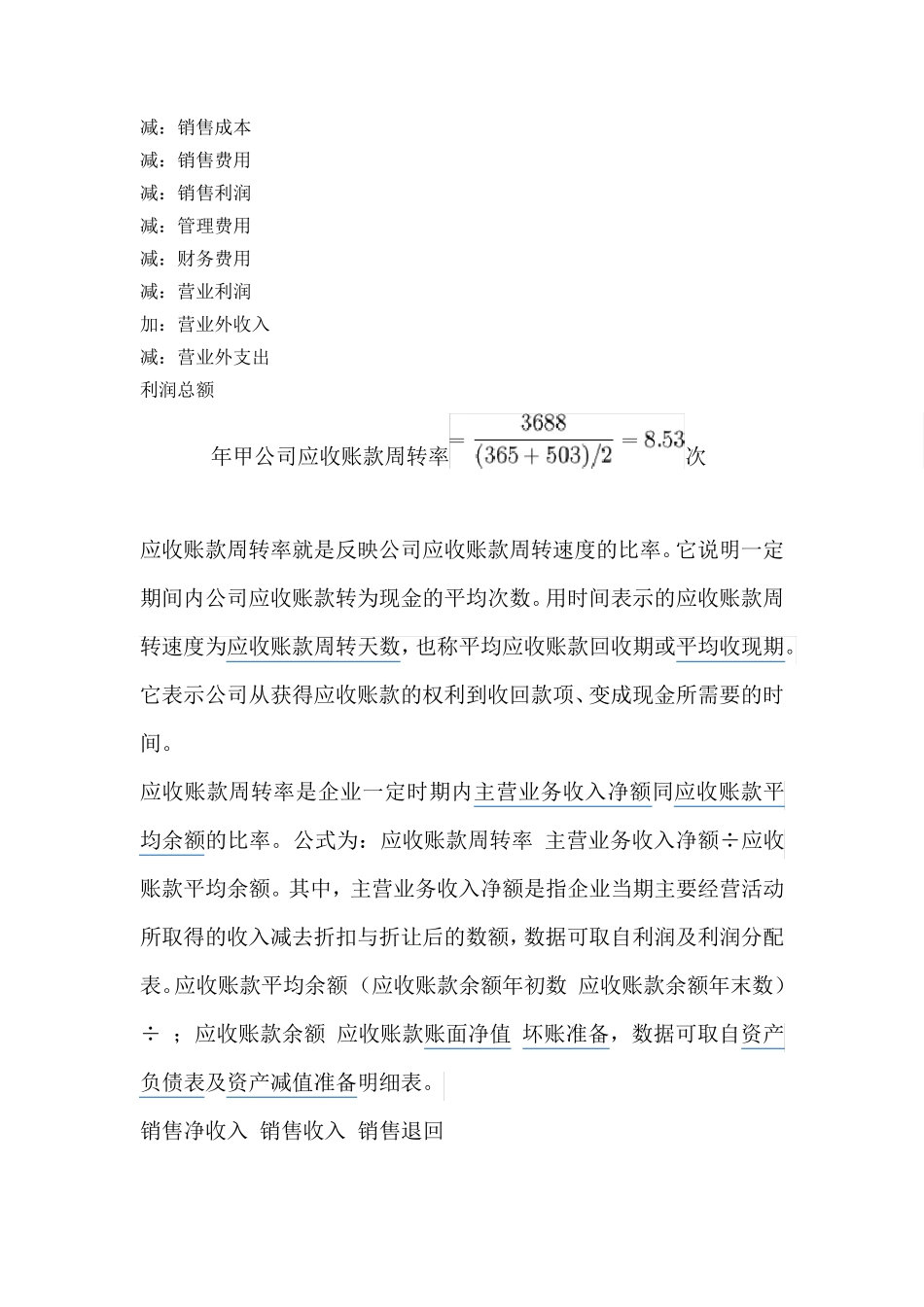

计算举例 表1 甲公司简化资产负债表 单位:万元 资产 08年 12月 31日 09年 12月 31日 负债及股东权益 08年 12月 31日 09年 12月 31日 现金 339 431 短期借款170 199 应收帐款 365 503 应付帐款531 634 存货300 289 其他流动负债184 221 其他流动资产324 352 流动负债合计885 1,054 流动资产合计 1,328 1,575 长期借款351 363 固定资产净值 2,266 2,361 应付债券789 846 其他长期资产251 281 长期负债合计 1,140 1,209 股本(普通股 590万股) 590 590 资本公积218 315 盈余公积202 320 未分配盈余 810 729 股东权益合计 1,820 1,954 资产总计3,845 4,217 负债及股东权益总计 3,845 4,217 表2 甲公司损益表 单位:万元 项目 09年度 08年度 07年度 06 年度 销售收入 3,688 3,080 2,772 2,467 减:销售成本 2,416 1,989 1,727 1,492 减:销售费用 245 22