增值税税率及征收率一览表税率及征收率类型适用项目计算应纳税额方法说明17%税率1•货物应纳税额二销项税额-进项税额销项税额二销售额(不含税)x17%不含税销售额二含税销售额/(1+17%)2•应税劳务3•有形动产租赁服务13%税率1•粮食、食用植物油应纳税额二销项税额-进项税额销项税额二销售额(不含税)x13%不含税销售额二含税销售额/(1+13%)2•自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭产品3•图书、报纸、杂志4•饲料、化肥、农药、农机、农膜5•国务院规定的其他货物11%税率1•交通运输业(含铁路运输)服务应纳税额二销项税额-进项税额销项税额二销售额(不含税)x11%不含税销售额二含税销售额/(1+11%)2

邮政业服务3•基础电信服务6%税率1•研发和技术服务应纳税额二销项税额-进项税额销项税额二销售额(不含税)x6%不含税销售额二含税销售额/(1+6%)本次简并和统征收率是对6%、4%的增值税征收率的调整

一般纳税人提供部分"营改增”应税服务仍适用 6%税率,不在本次调整范围

2•信息技术服务3•文化创意服务4•物流辅助服务5•鉴证咨询服务6

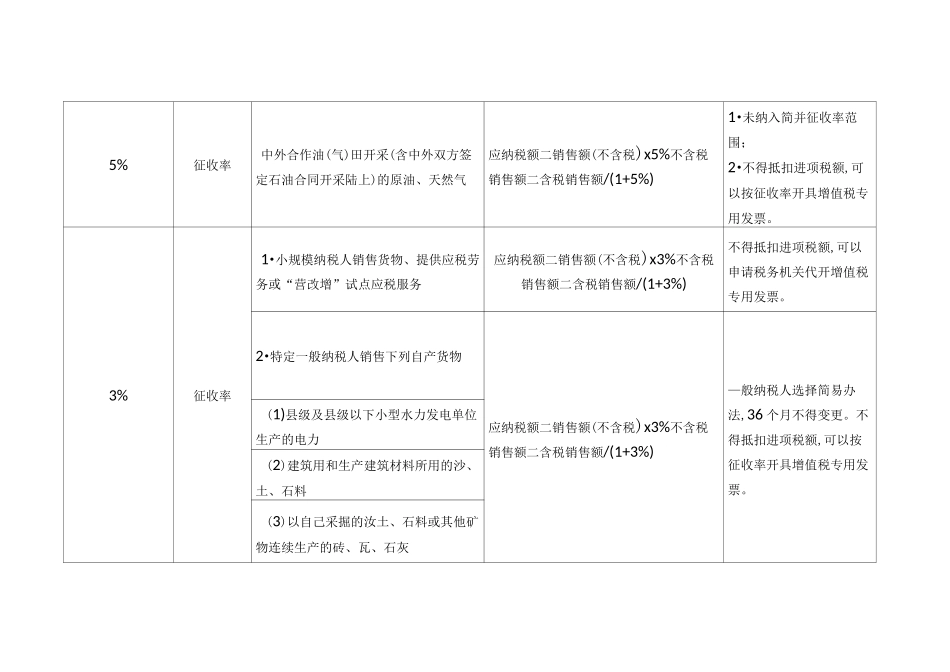

广播影视服务7•增值电信服务5%征收率中外合作油(气)田开采(含中外双方签定石油合同开采陆上)的原油、天然气应纳税额二销售额(不含税)x5%不含税销售额二含税销售额/(1+5%)1•未纳入简并征收率范围;2•不得抵扣进项税额,可以按征收率开具增值税专用发票

3%征收率1•小规模纳税人销售货物、提供应税劳务或“营改增”试点应税服务应纳税额二销售额(不含税)x3%不含税销售额二含税销售额/(1+3%)不得抵扣进项税额,可以申请税务机关代开增值税专用发票

2•特定一般纳税人销售下列自产货物应纳税额二销售额(不含税)x3%不含税销售额二含税销售额/(1+3%)—般纳税人选择简易办法,36 个月不得变更