四、各种奖金及全年一次性奖金发放个税计算筹划方法一、个人所得税税改:个人所得税税改后,从2011 年 9 月 1 日起,新《个人所得税法》将全面实施

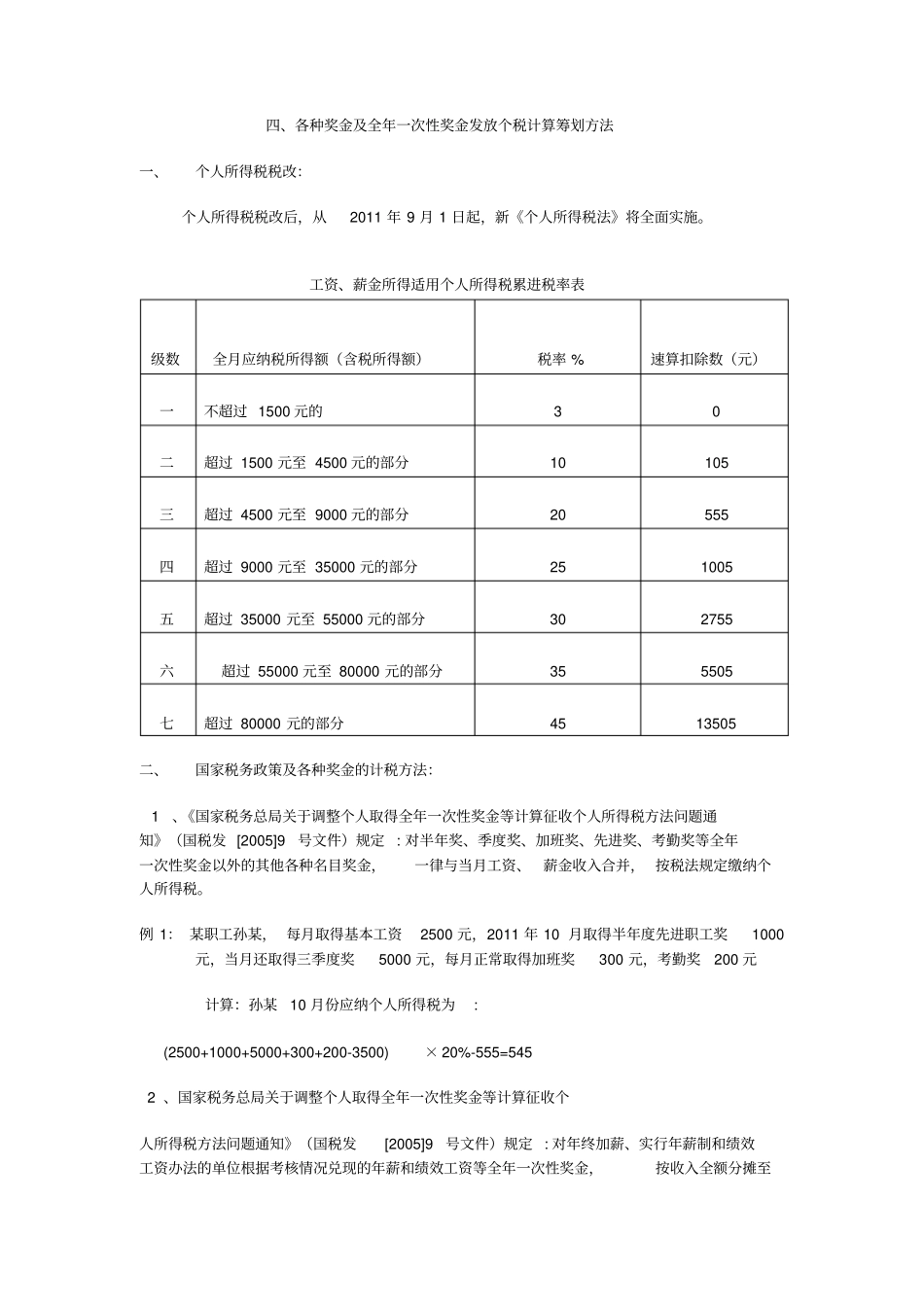

工资、薪金所得适用个人所得税累进税率表级数全月应纳税所得额(含税所得额)税率 % 速算扣除数(元)一不超过 1500 元的3 0 二超过 1500 元至 4500 元的部分10 105 三超过 4500 元至 9000 元的部分20 555 四超过 9000 元至 35000 元的部分25 1005 五超过 35000 元至 55000 元的部分30 2755 六超过 55000 元至 80000 元的部分35 5505 七超过 80000 元的部分45 13505 二、国家税务政策及各种奖金的计税方法: 1、《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题通知》(国税发 [2005]9号文件)规定 : 对半年奖、季度奖、加班奖、先进奖、考勤奖等全年一次性奖金以外的其他各种名目奖金,一律与当月工资、薪金收入合并, 按税法规定缴纳个人所得税

例 1: 某职工孙某, 每月取得基本工资2500 元,2011 年 10 月取得半年度先进职工奖1000元,当月还取得三季度奖5000 元,每月正常取得加班奖300 元,考勤奖200 元计算:孙某10 月份应纳个人所得税为: (2500+1000+5000+300+200-3500)× 20%-555=545 2 、国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题通知》(国税发[2005]9号文件)规定 : 对年终加薪、实行年薪制和绩效工资办法的单位根据考核情况兑现的年薪和绩效工资等全年一次性奖金,按收入全额分摊至12 个月的数额定适用税率,再按规定方法计算应缴税额

即:先将职工当月内取得的全年一次性奖金及适用税率和速算扣除数计算应纳税额:应纳税