系统原理的案例分析案例一:图书馆的系统原理分析[4]如果将图书馆作为一种完整系统,根据当代管理的系统理论,对其进行系统分析,重要涉及下列方面: (1)系统要素方面:即构成图书馆的各个构成部分和有关条件; (2)系统构造方面:即图书馆各部分的构成方式及其互有关系; (3)系统功效方面:体现为图书馆系统整体和局部功效的总和; (4)系统集合方面:揭示维持、完善与发展图书馆系统的源泉与因素; (5)系统联系方面:研究图书馆系统与其它系统间以及其内部子系统之间互相纵横的联系; (6)系统历史方面:展示整个图书馆系统的产生和发展的历史过程,揭示其普通的历史规律

同样,图书馆系统也涉及不同层级的子系统,各子系统都各司其职

高层级子系统的重要任务是根据系统的整体目的,向下一层级发出指令,最后考核该层级指令执行的成果,同时解决下一层次各子系统之间的不协调或矛盾;低层级的子系统要对上一层级子系统负责,协调有关层级子系统共同完毕任务

从系统原理的观点出发,图书馆管理者必须重视各层级子系统之间的协调,制订适宜的管理制度,从图书馆工作目的出发,合理分派各部门的职责,理顺不同部门之间的关系,避免各部门由于职责不清造成互相推控,影响整个图书馆系统的正常运作

案例二:系统原理在产品成本核算教学中的应用[5]产品成本核算是对工业公司生产费用支出和产品成本形成的核算

产品成本核算是成本会计工作的核心,也是成本会计教学中的重点和难点

如何把成本核算解说清晰,使学生易于理解、掌握;这是教学中的核心问题

笔者在教学中通过重复探索,确立了用“系统原理”,进行教学尝试,运用系统原理认识产品成本核算的过程就是从“整体一部分一整体”的过程,收到良好的教学效果

工业公司产品成本是指为制造一定数量,一定种类的产品,而发生的以货币体现的多个耗费

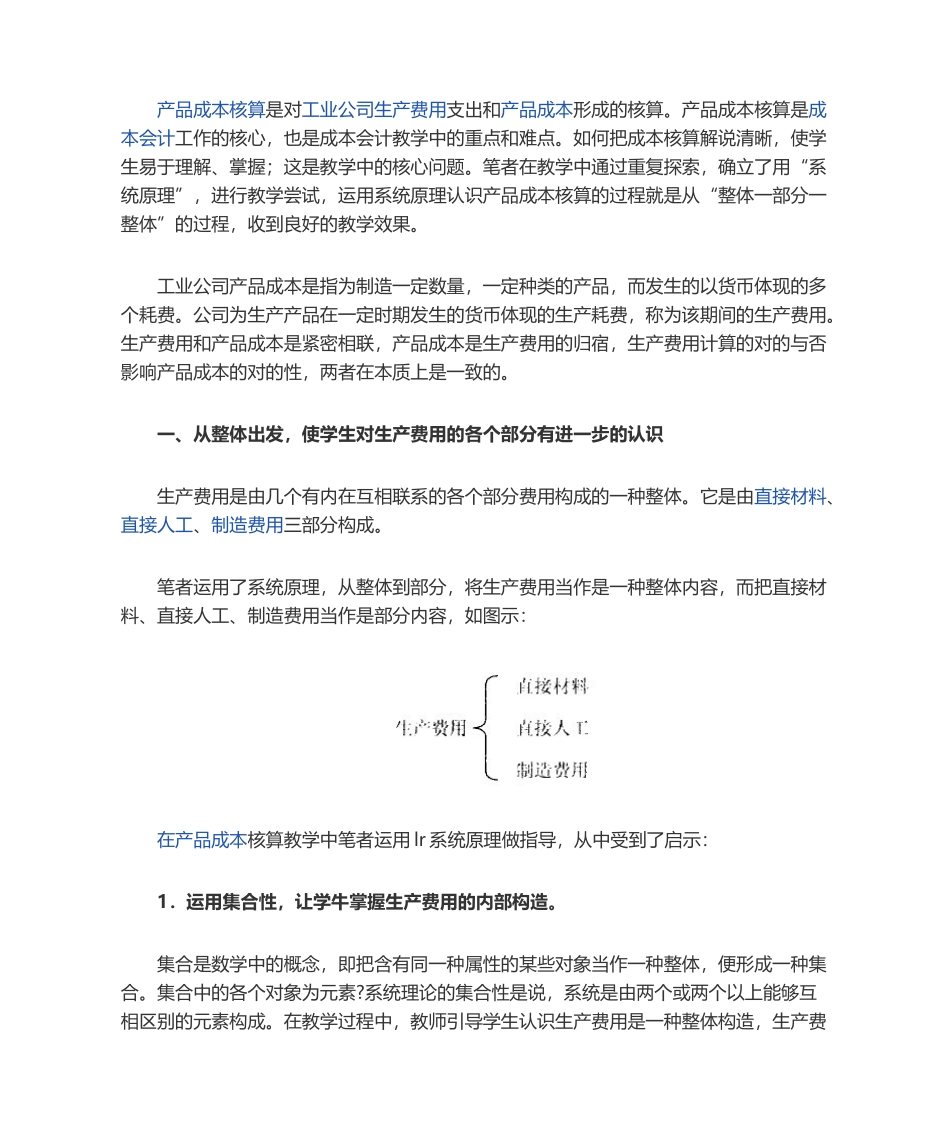

公司为生产产品在一定时期发生的货币体现的生产耗费,称为该期间的生产费用