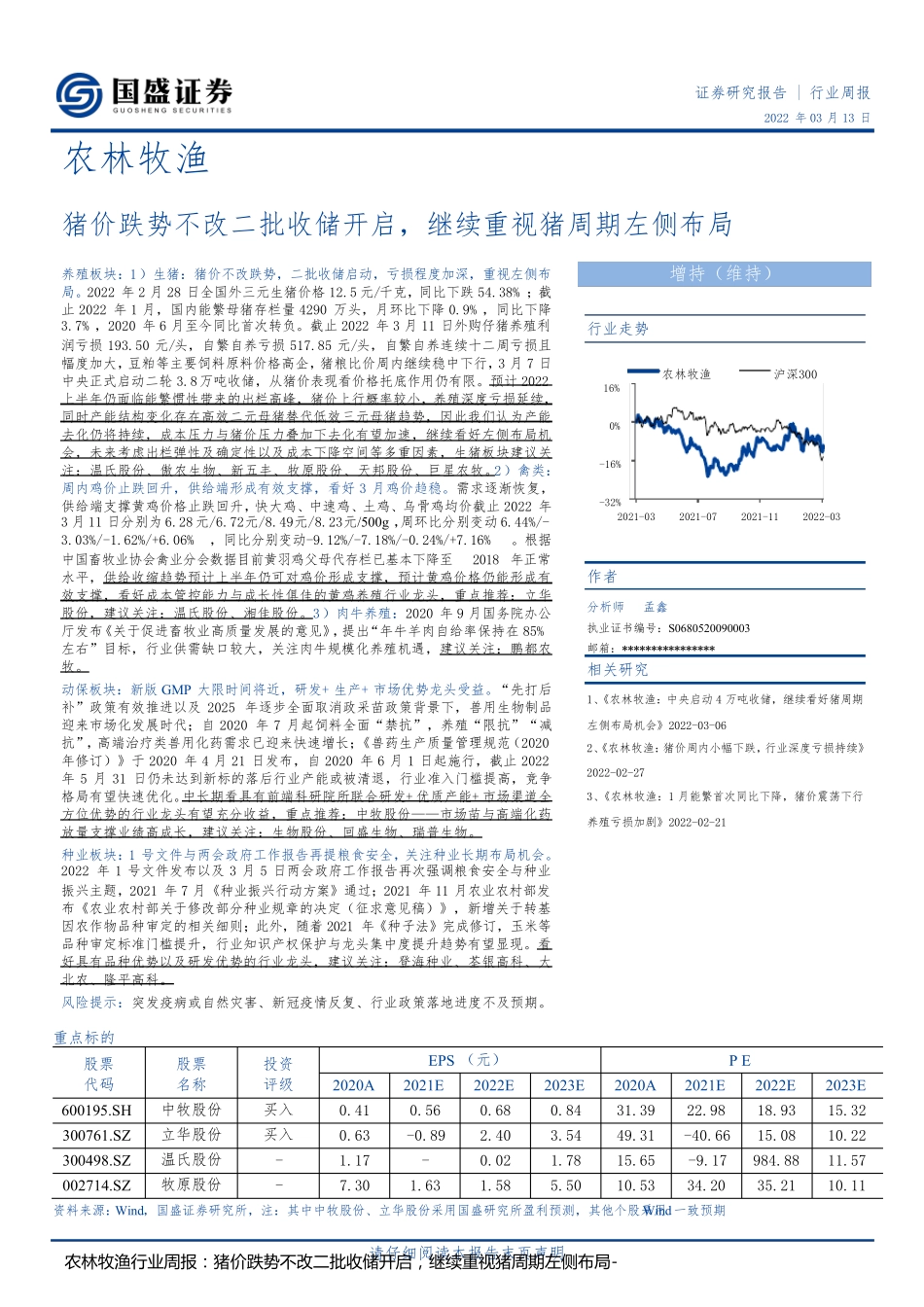

请仔细阅读本报告末页声明 证券研究报告 | 行业周报 2022 年03 月13 日 农林牧渔 猪价跌势不改二批收储开启,继续重视猪周期左侧布局 养殖板块:1)生猪:猪价不改跌势,二批收储启动,亏损程度加深,重视左侧布局

2022 年2 月28 日全国外三元生猪价格 12

5 元/千克,同比下跌54

38% ;截止 2022 年1 月,国内能繁母猪存栏量 4290 万头,月环比下降 0

9% ,同比下降3

7% ,2020 年6 月至今同比首次转负

截止 2022 年3 月11 日外购仔猪养殖利润亏损193

50 元/头,自繁自养亏损517

85 元/头,自繁自养连续十二周亏损且幅度加大,豆粕等主要饲料原料价格高企,猪粮比价周内继续稳中下行,3 月7 日中央正式启动二轮 3

8万吨收储,从猪价表现看价格托底作用仍有限

预计2022上半年仍面临能繁惯性带来的出栏高峰,猪价上行概率较小,养殖深度亏损延续,同时产能结构变化存在高效二元母猪替代低效三元母猪趋势,因此我们认为产能去化仍将持续,成本压力与猪价压力叠加下去化有望加速,继续看好左侧布局机会,未来考虑出栏弹性及确定性以及成本下降空间等多重因素,生猪板块建议关注:温氏股份、傲农生物、新五丰、牧原股份、天邦股份、巨星农牧

2)禽类:周内鸡价止跌回升,供给端形成有效支撑,看好3 月鸡价趋稳

需求逐渐恢复,供给端支撑黄鸡价格止跌回升,快大鸡、中速鸡、土鸡、乌骨鸡均价截止 2022 年3 月11 日分别为6

23元/500g ,周环比分别变动6

44%/-3

03%/-1

62%/+6

06%,同比分别变动-9

12%/-7

18%/-0

24%/+7

根据中国畜牧业协会禽业分会数据目前黄羽鸡父母代存栏已基本下降至2018 年正常水平,供给收缩趋势预计上半年仍可对鸡价形成支撑,预计黄鸡价格仍能