1.投资性房地产包括:已经营租赁出租的土地使用权,持有并准备增值后转让的土地使用权,已经营租赁出租的建筑物、商用房.下列不属于的:自用...

第十六章 外币折算一、单项选择题1、某企业的境外子企业编报报表的货币为美元。母企业本期平均汇率为 1 美元=7。30 元人民币,资产负债...

一、单项选择题1。 年 5 月 10 日,甲企业将其持有的一项以权益法核算的长期股权投资所有发售,获得 价款 1200 万元,当日办妥有关...

初级会计职称初级会计实务讲义:预付账款初级会计职称初级会计实务讲义:预付账款初级会计职称考试是实行中国统一组织、统一考试时间、统一...

编号: 初级会计实务试题(精选9 篇) [20XX]XX 号(20 年 月 日至 20 年 月 日止)(本模板为 Word 格式,可根据您的需要调...

初级会计实务模拟试题及答案 2024 A.发出材料的实际成本 B.支付给受托方的加工费 C.支付给受托方的增值税 D.受托方代收代缴的消费税 ...

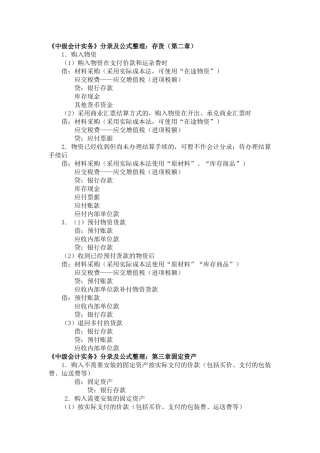

《中级会计实务》分录及公式整理:存货(第二章) 1.购入物资 (1)购入物资在支付价款和运杂费时 借:材料采购(采用实际成本法,可使...

会计实务综合实验报告 课程名称:会计实务综合实验院系名称:经济管理管理专业班级:会计 09学生姓名:学号:指导老师:xx黑龙江工程学院...

初级会计实务考试真题一、单项选择题1、资产减值的影响原因消失,已确认的减值可以在其已计提的金额内转回的是( )。A、长期待摊费用 B...

第一章 资 产一、考情分析 资产是六个会计要素中最重要的。每年这章所占的分数都较高;从题型看,多种题型在本章均有也许波及,尤其是计...

中级会计实务专题讲解——中级会计职称提高精编专题共波及十八个专题,详细如下表所示:课件专题名称专题 01存货、所得税及差错改正专题 ...

2024 年初级会计实务1.下列各项中,会导致留存收益总额发生增减变动的是( )。A.资本公积转增资本 B.盈余公积补亏C.盈余公积转增资本 D....

中级会计实务第二套试卷 一、单项选择题1、下列项目中,应确认无形资产的有( )。(答题答案:D)A、企业自创的商誉 B、企业内部产生的品牌...

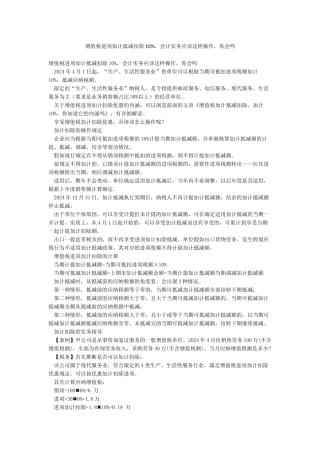

增值税进项加计抵减扣除 10%,会计实务应该这样操作,你会吗增值税进项加计抵减扣除 10%,会计实务应该这样操作,你会吗 2024 年 4 ...

初级会计实务考试模拟试题-01一、单项选择题 1 下列各项中,属于反映企业财务状况的会计要素是()。A.收入 B.所有者权益 C.费用 D....

初级会计职称初级会计实务讲义:预付账款 预付账款核算企业根据合同规定预付的款项。预付款项情况不多的,也可以不设置本“”科目,将预付...

初级会计实务学习心得_会计实务实训学习心得体会范文时间飞逝,转眼间,已经到了学习会计知识的第三个年头,今年开设的都是专业课,相对来...

中级会计实务备考技巧 一、合理安排时间 经验表明,在复习中级会计师三科时平均分配时间是不合理的,比较合理的时间分配比例应该是《中级...

中级会计实务总论章节练习第一章 总论一、单项选择题 1.下列关于会计基本假设的表述中不正确的是( )。A.会计基本假设包括会计主体、持...

中级会计实务高效学习方法 中级会计实务是三科中知识量最大的,也是比较难的,这门课的考试覆盖面广、逻辑性非常强,严格根据考试大纲出题...