湖南省联合会计师事务所合伙人协议第一章总则第一条为了规范合伙会计师事务所(以下简称'事务所')的组织和行为,维护事务所、合伙人的合...

此资料由网络收集而来,如有侵权请告知上传者立即删除。资料共分享,我们负责传递知识。聘用(兼职会计师)合同聘用(兼职会计师)合同甲方...

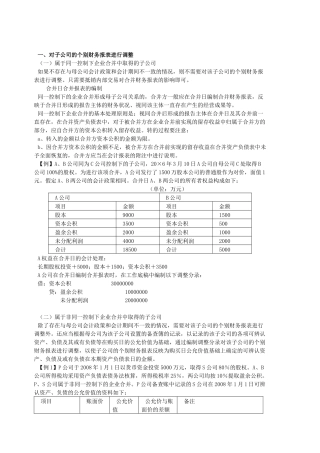

一、对子公司的个别财务报表进行调整(一)属于同一控制下企业合并中取得的子公司如果不存在与母公司会计政策和会计期间不一致的情况,则不...

行业发展研究资料(No.2004-18)国际会计师联合会发布会员义务公告要求各团体会员加强行业管理────────────────────...

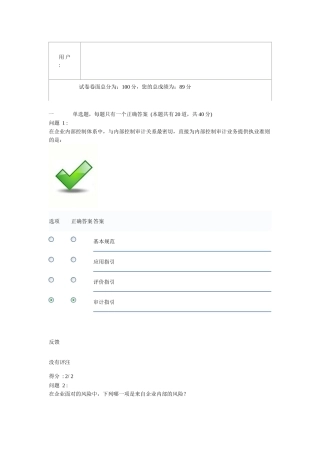

用户:试卷卷面总分为:100分,您的总成绩为:89分一单选题,每题只有一个正确答案(本题共有20道,共40分)问题1:在企业内部控制体系中,与内...

海南从信会计师事务所为海南海德纺织实业股份有限公司出具的独立财务顾问报告资料来源:证券时报一、释义在本报告中,除非下文另有所指,下...

![[初级]X年会计师考试《经济法基础》练习试题(叶青)[全]0501](https://file.xiaomilidoc.com/convert/202412/06/3485758/thumb-P1-d6a5e3c7-2607-48ba-a1fd-d9ea1b59aa33-320x453.webp)

第五章所得税法律制度一、单项选择题1.根据企业所得税法律制度规定,下列各项中,属于企业所得税纳税人的有()。A.一人有限责任公司B.个...

第一章、总论主要内容外企代表处涉及到的税种外企代表处按征税方式的分类按经费支出额换算收入征税的规定外方代表个人所得税计算...

前言《会计》是注册会计师资格考试五门课程之一,其历年考试的合格率都较低,2002年为10.89%,2003年为9.17%,2004年为10.32%。如何顺利通过...

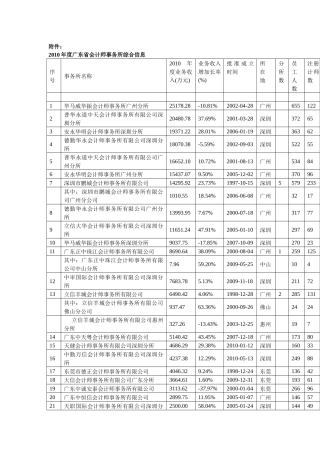

附件:2010年度广东省会计师事务所综合信息序号事务所名称2010年度业务收入(万元)业务收入增加长率(%)批准成立时间所在地分所数员工人数注...

湖北省会计师事务所2009年度业务收入排序1、大信会计师事务有限公司湖北分所2、安永华明会计师事务所武汉分所3、武汉众环会计师事务所有...

1.区分经营资产和金融资产1.货币资金(1)货币资金本身是金融性资产,但是有一部分货币资金是经营活动所必需的。(2)在编制管理用资产负债...

第十三章个人所得税法学习本章首先要掌握个人所得税的特点:1.个人所得税采取分项计税的办法。即将应税所得分为:工资、薪金所得、个体工...

生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现...

北京正则通会计师事务所财税审知识讲座(2004年度)地址:西城区西内大街五根檩胡同11号联系电话:010-6227260462227564传真:010-622383...

(一)甲公司20×9年度发生的有关交易或事项如下:(1)甲公司从其母公司处购入乙公司90%的股权,实际支付价款9000万元,另发生相关交易费用45...

第六章关税法提示:关税法是历年考试中比较重要的一章,其重要性在于关税是进口增值税和进口消费税计算的基础,关税计算得是否正确会直接影...

I-1附录一会计师报告罗兵咸永道会计师事务所香港中环太子大厦二十二楼电话传真腾讯控股有限公司高盛(亚洲)有限责任公司列位董事敬启者:...

财政部会计司、证监会会计部负责人就内地大型会计师事务所获准从事H股企业审计业务答记者问2010年12月10日,财政部、证监会内地会计师事务...

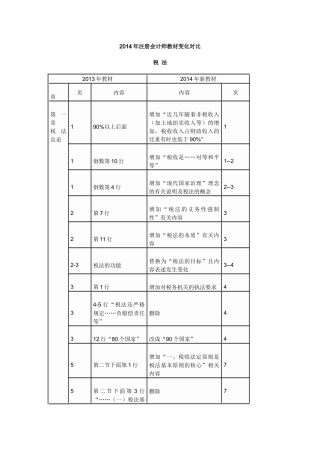

2014年注册会计师教材变化对比税法2013年教材2014年新教材章页内容内容页第一章税法总论190%以上后面增加“近几年随着非税收入(如土地拍卖...