一、对子公司的个别财务报表进行调整(一)属于同一控制下企业合并中取得的子公司如果不存在与母公司会计政策和会计期间不一致的情况,则不需要对该子公司的个别财务报表进行调整

只需要抵销内部交易对合并财务报表的影响即可

合并日合并报表的编制同一控制下的企业合并形成母子公司关系的,合并方一般应在合并日编制合并财务报表,反映于合并日形成的报告主体的财务状况、视同该主体一直存在产生的经营成果等

同一控制下企业合并的基本处理原则是:视同合并后形成的报告主体在合并日及其合并前一直存在,在合并资产负债表中,对于被合并方在企业合并前实现的留存收益中归属于合并方的部分,应自合并方的资本公积转入留存收益

转的过程要注意:a、转入的金额以合并方资本公积的金额为限

b、因合并方资本公积的金额不足,被合并方在合并前实现的留存收益在合并资产负债表中未予全面恢复的,合并方应当在会计报表的附注中进行说明

【例】A、B公司同为C公司控制下的子公司,20×6年3月10日A公司自母公司C处取得B公司100%的股权

为进行该项合并,A公司发行了1500万股本公司的普通股作为对价,面值1元

假定A、B两公司的会计政策相同

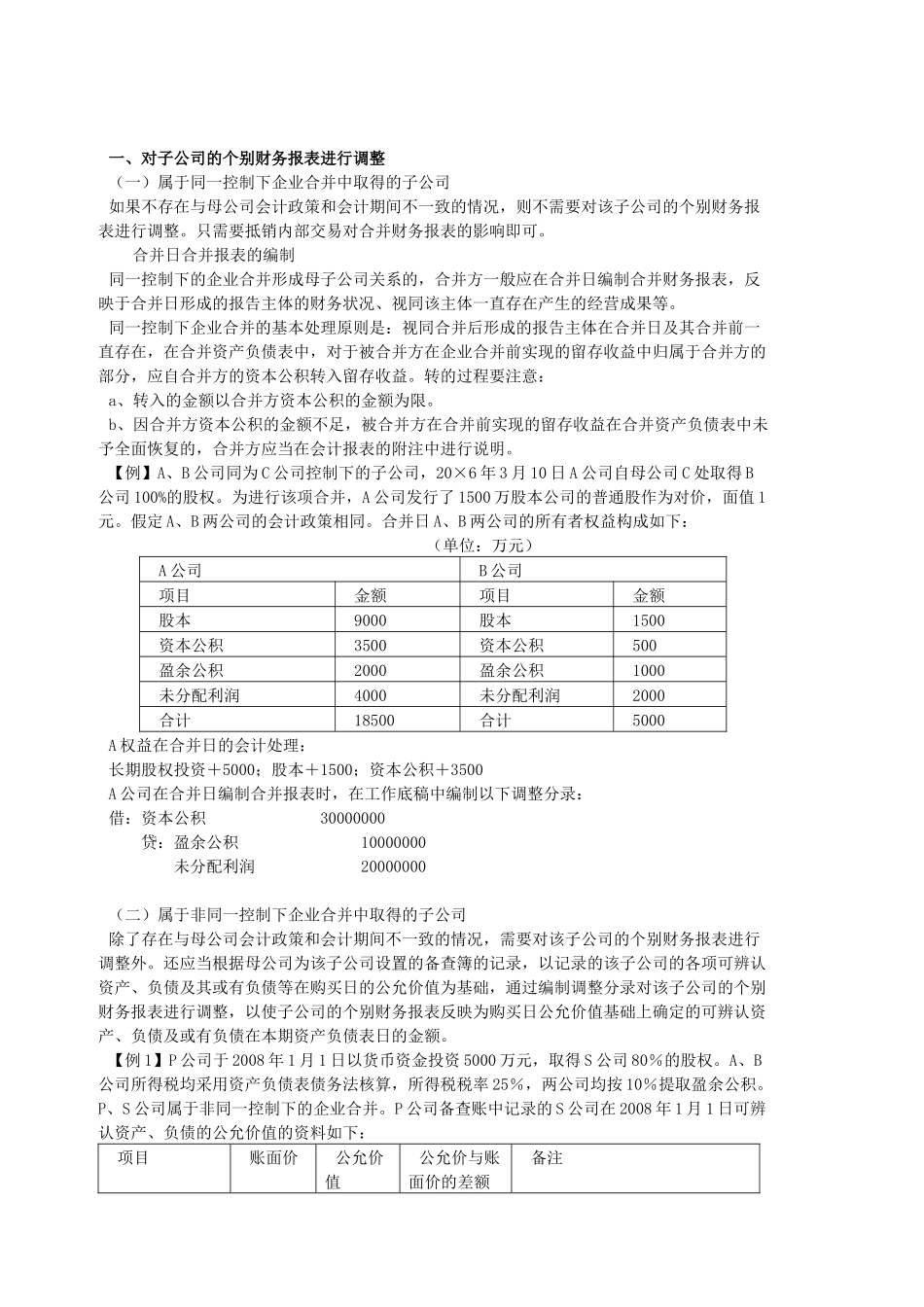

合并日A、B两公司的所有者权益构成如下:(单位:万元)A公司B公司项目金额项目金额股本9000股本1500资本公积3500资本公积500盈余公积2000盈余公积1000未分配利润4000未分配利润2000合计18500合计5000A权益在合并日的会计处理:长期股权投资+5000;股本+1500;资本公积+3500A公司在合并日编制合并报表时,在工作底稿中编制以下调整分录:借:资本公积30000000贷:盈余公积10000000未分配利润20000000(二)属于非同一控制下企业合并中取得的子公司除了存在与母公司会计政策和会计期间不一致的情况,需要对该子公司的个别财务报表进行调整外

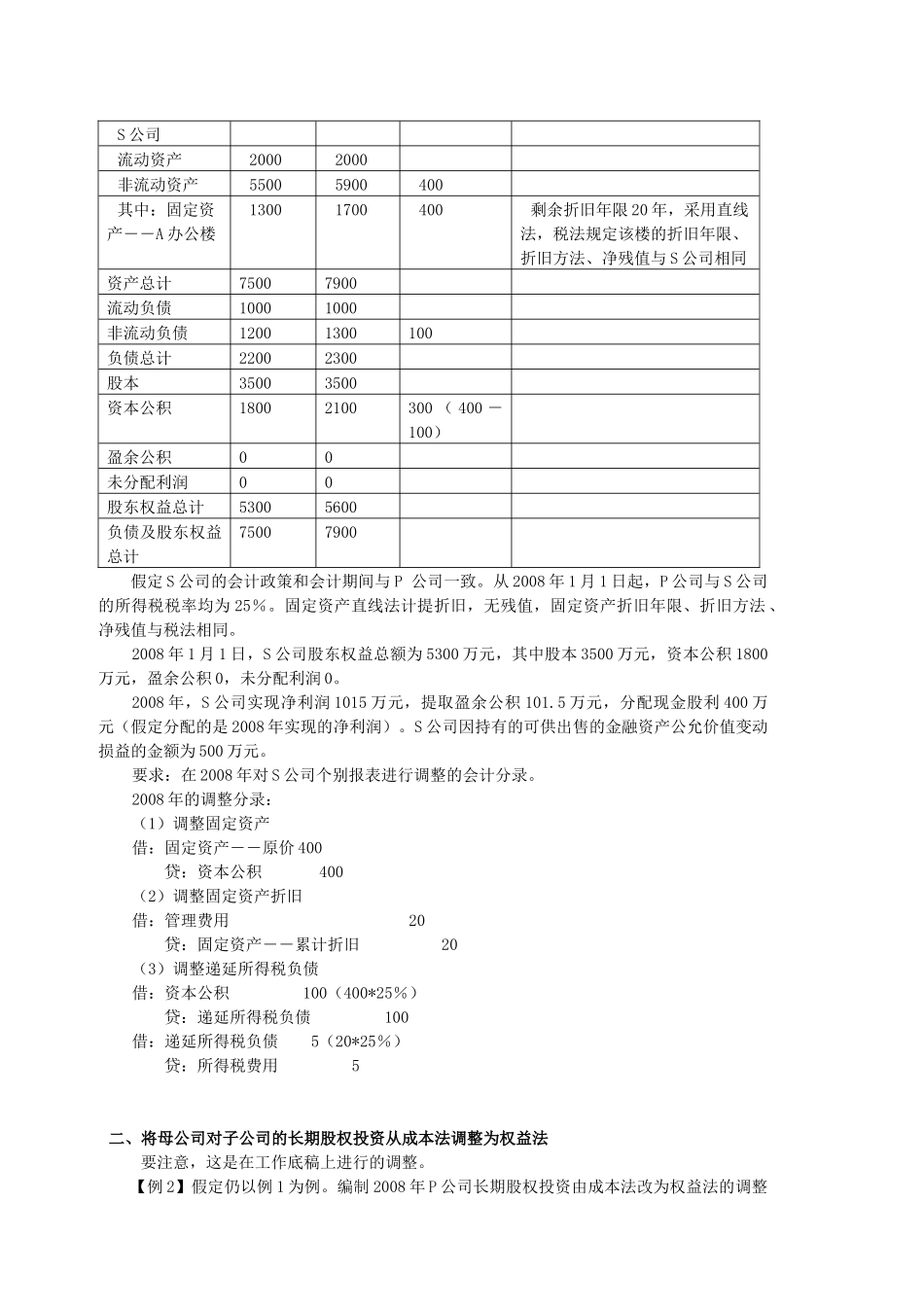

还应当根据母公司为该子