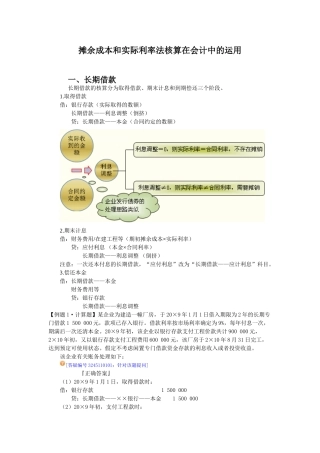

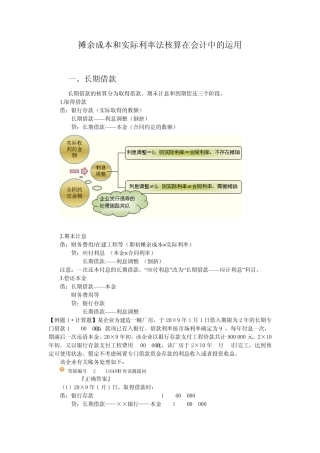

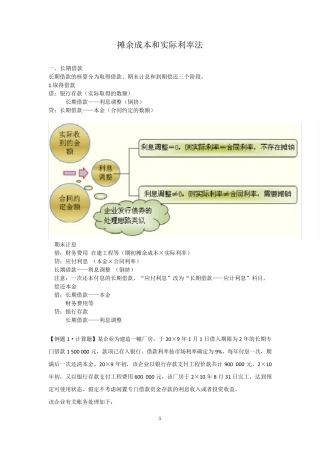

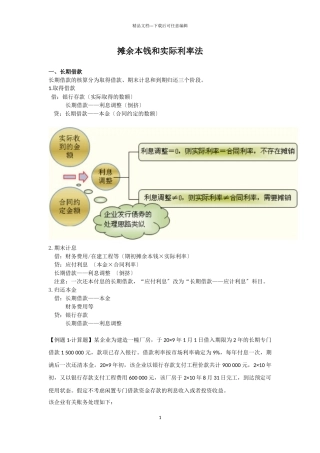

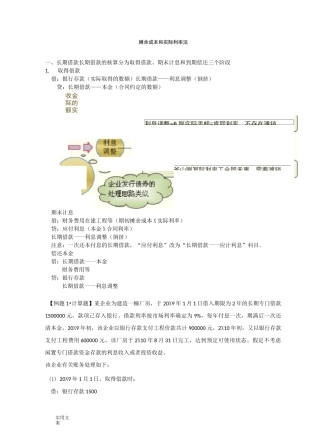

摊余成本和实际利率法核算在会计中的运用一、长期借款长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银行存...

目 录一、有关概念...................................................................................................................

摊余成本和实际利率法核算在会计中的运用 一、长期借款 长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银...

1 摊余成本和实际利率法 一、长期借款 长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银行存款(实际取...

精品文档---下载后可任意编辑摊余本钱和实际利率法 一、长期借款 长期借款的核算分为取得借款、期末计息和到期归还三个阶段。 1.取得借...

下载后可任意编辑2024 年对摊余成本的通俗理解和实际利率法的应用总结范文对《合同法》的初步认识和理解—市人大常委法律讲座发言稿白爱勤...

下载后可任意编辑2024 年对摊余成本的通俗理解和实际利率法的应用总结对摊余成本的通俗理解(___-01-0714:08:30)转载▼1、投资者购买债...

下载后可任意编辑2024 年对摊余成本的通俗理解和实际利率法的应用总结范本学习新《安全生产法》后的几点心得体会在___参加了由中国公路协...

实用文案收金际的额实利息调整=0,则实际丢蟀=肯同利率,不存在滩销台问约定金额利息调整釜山刚冥际利率工合同禾庫,需要滩销摊余成本和实际...

1 关于涉及摊余成本计量的几个问题 一、持有至到期投资的会计处理 (一)企业取得的持有至到期投资 借:持有至到期投资——成本(面值...

对摊余成本的通俗理解和实际利率法的应用总结 对摊余成本的通俗理解(2012-01-0714:08:30)转载▼ 1、投资者购买债券,实际上就是借钱...

对摊余成本的通俗理解和实际利率法的应用总结对《合同法》的初步认识和理解——市人大常委法律讲座发言稿白爱勤各位领导、各位常委:现在我...

.摊余成本系列之贷款“贷款”科目主要用于金融企业,所以对于大部分学员来说比较陌生,建议参考新准则的《附录—会计科目和主要账务处理》...

摊余成本系列之分期付款购买固定资产在固定资产的初始计量中,外购的固定资产存在分期付款购买的情况,这里的分期付款方式要求合同中规定的...

摊余成本系列之持有至到期投资一、持有至到期投资的界定及特征(一)如何界定持有至到期投资企业从二级市场上购入的固定利率国债、浮动利率...

第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页摊余成本系列之持有至到期投资一、持有至到期投资的界...

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页摊余成本系列之分期付款购买固定资产在固定资产的初始...

第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页()是会计人员网上交流学习探讨的专业网站,欢迎访问学...

()是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计QQ群(群号在论坛首页上有)。(二)实际利率法及摊余成本1.实际...

对摊余成本的通俗理解和实际利率法的应用总结对摊余成本的通俗理解(2012-01-0714:08:30)转载▼1、投资者购买债券,实际上就是借钱给发...