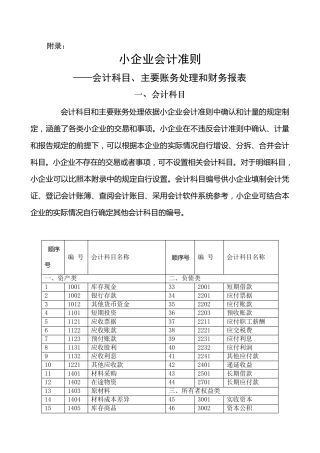

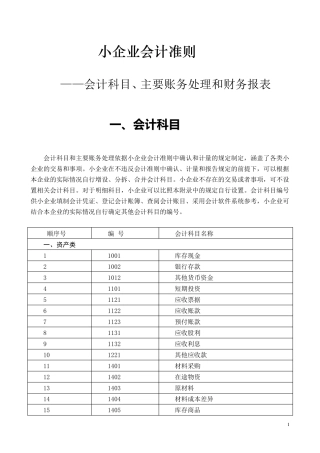

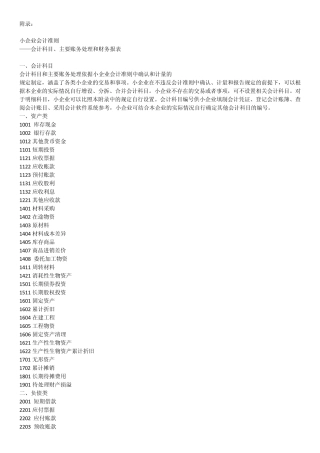

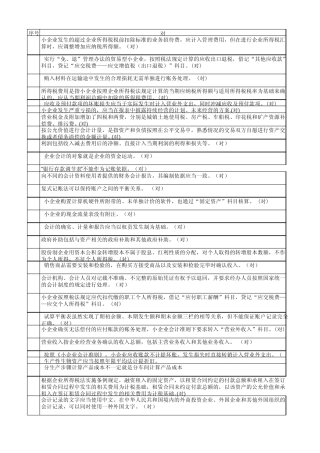

附录: 小企业会计准则 ——会计科目、主要账务处理和财务报表 一 、 会 计 科 目 会 计 科 目 和 主 要 账 务 处 理 ...

《小企业会计准则》课程练习与答案 说明:以下试题及答案仅供用户学习参考,如有疏漏或差错,请与网络学院联系更正(客服电话 400-886851...

小企业会计准则转为企业会计准则实务操作 字体:大 中 小 打印:省纸版>> 清晰版>> 自定义>> 执行《小企业会计准则》的小企业,公开...

— 1 — 小 企 业 会 计 准 则 财 务 报 表 编 制 说 明 小 企 业 的 财 务 报 表 包 括 资 产 负 债 表...

版本号码报表编码纳税人识别号必填纳税人名称必填财务报表所属期起始日期年月日必填财务报表所属期终止日期年月日必填资产负债日年月日必填...

一、单项选择题(1 分×15=15 分) 1、下列各项中,说法不正确的是( )。 A.对小企业的长期股权投资统一采用成本法进行会计处理 B....

序号 课程题型 题干1小企业会计准则讲解及案例分 (下)多选 股票股利对股东的意义有( )。2小企业会计准则讲解及案例分(下)多选 低正...

序号 课程题型 题干1小企业会计准则讲解及案例分 (上)判断 递延收益是指小企业已经收到、应在以后期间计入损益2小企业会计准则讲解及案...

《小企业会计准则讲解》 课堂练习 判断题: 1、小企业的应收账款,在债务人依法宣告破产时,其清算财产不足清偿的部分应该确认为坏账准...

小企业会计准则衔接讲解 一、单项选择题 1.财政部于2011 年发布的《小企业会计准则》要求自(A)起在小企业范围内施行。 A.2013 年1 ...

小企业会计准则试题及答案 一、单项选择题本类题共20 小题每小题2 分共40 分。每小题备选答案中只有一个符合题意的正确答案。...

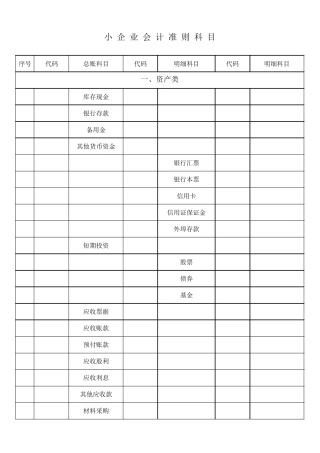

序号代码总账科目代码明细科目代码明细科目11001库存现金21002银行存款31004备用金41012其他货币资金5101201 银行汇票6101202 银行本票71...

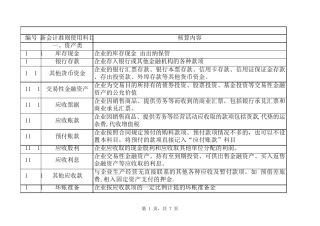

编 号新 会 计 准 则 使 用 科 目核 算 内 容一 、 资 产 类1001库 存 现 金企 业 的 库 存 现 金 由 出 纳 ...

1、小企业应收款项符合下列条件之一的,减除可收回的金额后确认的无法收回的应收及预付款项,作为坏账损失( )。 [题号:Qhx006268] 查...

小企业会计准则实务操作指南 字体:大 中 小 打印全部 打印客观题 打印主观题 一、单项选择题 1.小企业的会计要素计量属性均为( ...

固定资产 一、固定资产概述 固定资产,是指小企业为生产产品、提供劳务、出租或经营管理而持有的,使用寿命超过1 年的有形资产。包括:...

《小企业会计制度》与《企业会计制度》的区别 两个会计制度从本质上讲是一致的,《小企业会计制度》是《企业会计制度》的一种简化,二者的...

1 小 企 业 会 计 准 则 ——会计科目、主要账务处理和财务报表 一 、会计科目 会计科目和主要账务处理依据小企业会计准则中确...

附录: 小企业会计准则 ——会计科目、主要账务处理和财务报表 一、会计科目 会计科目和主要账务处理依据小企业会计准则中确认和计量的...

序号对1小企业发生的超过企业所得税税前扣除标准的业务招待费,应计入管理费用,但在进行企业所得税汇算时,应调整增加应纳税所得额。(对...